2023年5月2日に企業会計基準委員会より、企業会計基準公開草案第73号「リースに関する会計基準(案)」が公表されました。

現在、最終化に向けた審議中であり、仮に2024年3月までに最終化された場合、2026年4月1日以降の会計年度から原則適用となることが

考えられます。

現在のリース取引については、2007年3月30日公表の企業会計基準第13号「リース取引に関する会計基準」に則って会計処理していますが、

本稿では「リースに関する会計基準(案)」によって、借手について会計処理がどのように変わるのかを説明いたします。

なお、本稿の記載内容に関しては、企業会計基準公開草案第73号「リースに関する会計基準(案)」の内容をもとに解釈した意見である点を

ご承知おきください。

以下、企業会計基準第13号「リース取引に関する会計基準」を「現基準」、

企業会計基準公開草案第73号「リースに関する会計基準(案)」を「新基準」と記載いたします。

目次

リースの定義

現基準では、リース取引をフルペイアウトや解約不能期間の観点でファイナンス・リースとオペレーティング・リースに区分し、ファイナンス・リースはオンバランス、オペレーティング・リースはオフバランスでの会計処理を行うこととされています。

(ただし、ファイナンス・リースの重要性が乏しい場合にリース料総額が300万円未満のリース取引にオフバランス処理も認められます)

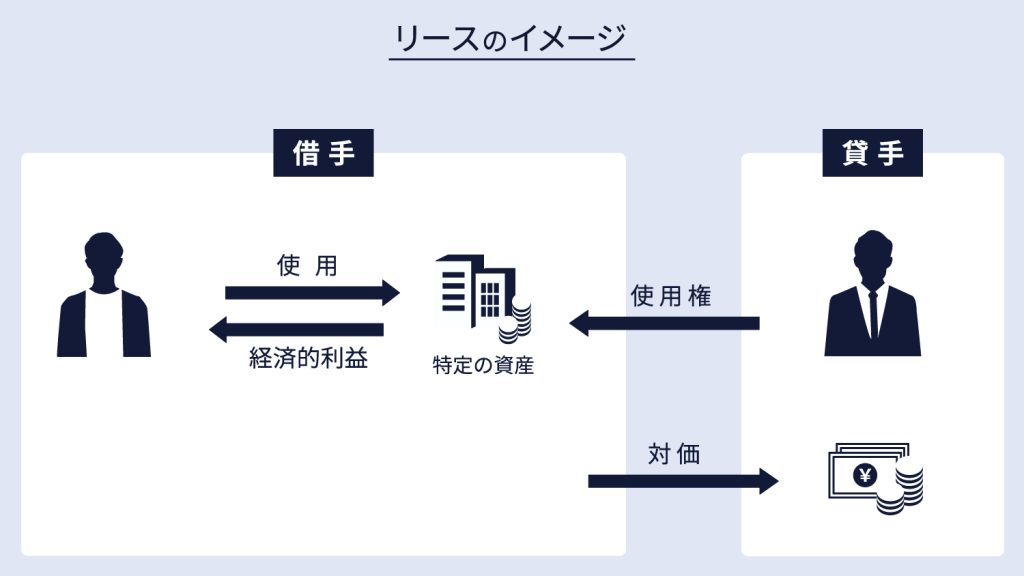

一方、新基準では契約等で資産が特定され、その資産の使用権を一定の期間、対価と交換により移転している契約または契約の一部が「リース」と定義され、原則としてオンバランスで会計処理を行うこととなります。(使用権モデル)

例えば、不動産の賃貸借契約においては、「不動産」という特定の資産の使用権を有していると考えられる場合はリースに該当するため、オンバランスでの会計処理が求められます。

つまり、リースとしてオンバランスでの会計処理を行う範囲が広がると想定されます。

バランスシート(貸借対照表)にオンする(表記する)という意味で、売買処理に準ずる会計処理を行います。

なお、免除規定として、以下のケースはオフバランスでの会計処理が認められています。

- 少額リース——リース料総額が300万円未満または新品購入時に5000米ドルに満たない取引

- 短期リース——リース期間が12ヶ月以内の取引

また、リースを含む契約について、リースを構成する部分(上記の特定の資産に対する使用権を有している部分)とリースを構成しない部分(メンテナンスなどの役務提供など)に区分して会計処理を行うこととされています。

すなわち、リースを構成する部分が貸借対照表に表記され、リースを構成しない部分は当期の費用として損益計算書に表記されるようになります。

なお、リースを構成する部分とリースを構成しない部分を合わせてリースを構成する部分として会計処理を行うことも可能です。

この場合、両方の合計金額が貸借対照表に表記されるようになります。

リース期間

現基準においては、リース契約の契約期間をリース期間として会計処理を行っています。

新基準においては、特定の資産の使用権を有している状態をリースとして定義しているので、使用権を有する期間がリース期間となります。

具体的には、解約不能期間に以下の期間を加えた期間になります。

- 契約に延長オプションが設定されている場合、合理的に確実に行使する期間

- 契約に解約オプションが設定されている場合、合理的に確実に行使しない期間

契約書で借手が解約可能とされていても解約しないことが確実な場合、その期間は対象となる資産を使用しますので、リース期間に含めることとなります。

再リースの条項が契約書に盛り込まれている場合等において、再リースを行うことが確実であれば、再リース期間もリース期間に含めることとされています。

一方で、再リース期間をリース期間に含めないと決定した場合、再リースによりリース期間が変わることになりますが、後述のリース契約変更に伴うリース負債計上額の見直しを行わずに、再リースを当初のリースとは独立したリースとして会計処理を行うことができます。

不動産の賃貸借契約においては、退去時期が決まっていないケースが多いため、平均入居期間、建物や内部造作の耐用年数、定期借地権がある場合はその契約期間など、合理的なリース期間を検討する必要があります。

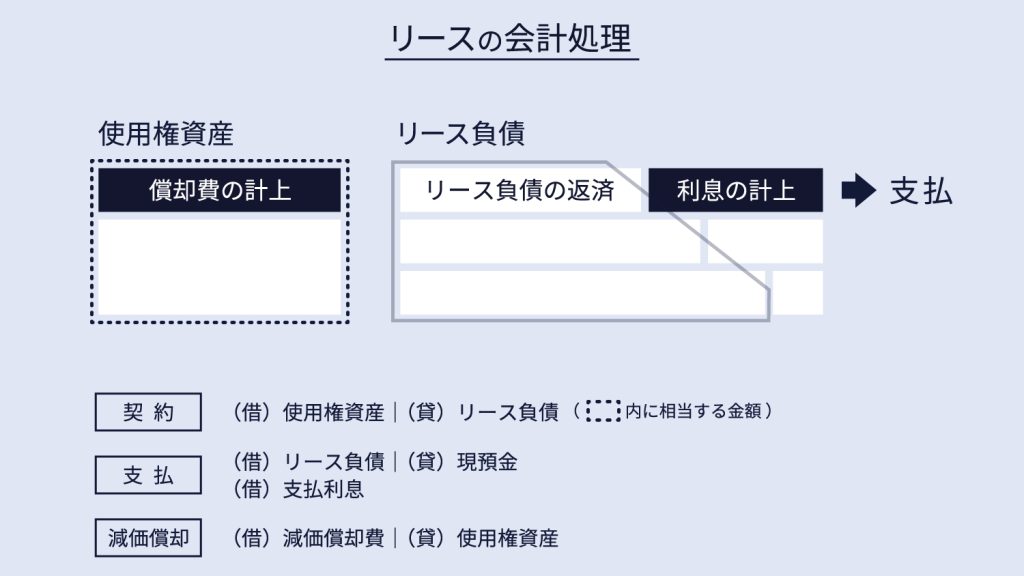

リース負債および使用権資産の計上額と費用配分

会計処理としては、リース開始日にリース負債および使用権資産を計上します。

そして、リース負債に一定の利率を乗じることで利息相当額を各期に配分し、使用権資産の減価償却により費用を各期に配分します。

リース負債の計上額は、リース開始日において支払うべきリース料から利息相当額の見積額を差し引いた金額を計上することとされています。

具体的には、以下のいずれかを割引率として計算した現在価値をリース負債として計上し、利息法により利息相当額を各期に配分します。

- 貸手の計算利子率を知り得る場合、その利率

- 貸手の計算利子率がわからない場合、借手の追加借入利子率

現基準では、貸手の購入価額が明らかではない場合に見積現金購入価額で計上することもできますが、その方法は適用できなくなります。

なお、使用権資産の総額に重要性が乏しい場合、利息相当額を控除しない方法(利子込み)や利息相当額を各期に定額法で按分する方法も認められています。(現基準と同様)

発生の時期を異にする貨幣価値を比較可能にするために、

将来の価値を一定の割引率を使って現在時点まで割り戻した価値のことです。(複利計算で割り引きます)

例えば、割引率が5%で3年後に10,000円支払う場合、現在価値は 10,000÷1.05^3=8,638で計算されます。

したがって、3年リースで毎年1万円ずつ支払う場合、契約時点の現在価値は、以下のように計算されます。

1回目支払(1年後)の現在価値=10,000÷1.05^1=9,524

2回目支払(2年後)の現在価値=10,000÷1.05^2=9,070

3回目支払(3年後)の現在価値=10,000÷1.05^3=8,638

契約時点の現在価値= 27,232(上記の合計)

使用権資産は、上記で算出したリース負債に加えて、前払リース料や不随費用や現状復旧費用を加算して計上します。

※現状復旧費用は資産除去債務に関する会計基準の要件に基づくものとなります。

また、残価保証が設定されているリース契約について、リース負債の計上額が変わります。

残価保証とは、リース期間終了時にリース物件の処分価格が契約で取り決めた保証額に満たない場合に、その不足額を借手が支払う義務を負うことを指します。

実運用においては、中古市場が整備された資産のリースにおいて、リース期間終了時の市場価格を残価保証額として設定されるケースが多いものと想定されます。

例えば、200万円の乗用車を3年リースする際、3年後の市場価値を80万円と見積もった場合80万円を残価保証額として設定し、120万円に相当する部分が月々の支払リース料として設定されます。そして、リース期間終了後に貸手がリース物件を処分しますが、中古市場での乗用車の下取り価格が80万円未満の場合、差額を借手が支払うこととなります。

このケースにおいて、現基準では、残価保証額(80万円)に相当する部分を含めた金額(200万円)をリース債務・リース資産として計上し、リース資産としては残価保証額を残存価額として支払リース料(120万円)に該当する部分を償却費として計上します。

新基準では、残価保証に係る支払見込み額をリース負債・使用権資産として計上し、当該金額は使用権資産からの減価償却費により費用化します。

すなわち、何らかの方法で残価保証に係る支払見込み額を見積もる必要があります。

リース契約条件の見直し

新基準においては、リース契約条件の変更に伴う会計処理についても言及されています。

リース契約条件の変更が以下のいずれも満たす場合、契約変更に伴う部分を独立したリースとして会計処理を行います。

- 原資産の追加により、リースの範囲が拡大される

- 原資産の追加に伴い、リース料が適切な金額が増額される

例えば、機械装置を10台リースしていた状態でリース対象の機械装置を12台に増やし、リース料が概ね1.2倍になる場合、追加の2台分に対して追加額をリースしたものとして会計処理を行います。

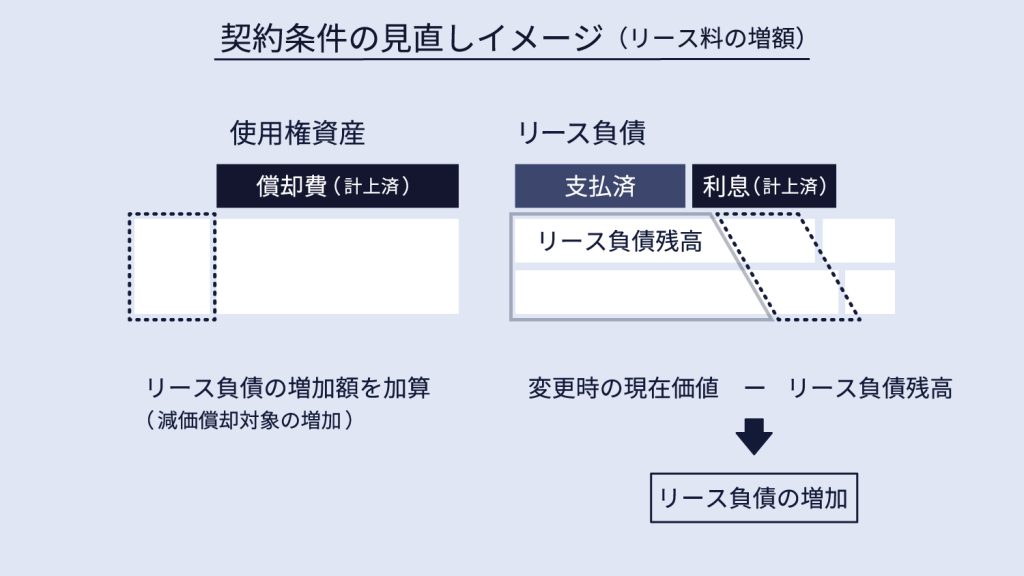

上記以外の契約条件の変更においては、契約変更日にリース負債の計上額の見直しを行います。

- 変更後の条件を反映したリース料の現在価値を計算し、リース負債残高との差額を仕訳する

- 中途解約により原資産が減少した場合、使用権資産を除却し、

除却による使用権資産の減額とリース負債の減額との差額を損益に計上する - 原資産が変わらない場合、または、原資産が増加した場合、リース負債の増減額を使用権資産に加減算する

リース負債の計上額の見直しを行う変更について、具体的には、以下の契約変更が該当します。

- 中途解約により、原資産やリース料が減少した

- リース期間が変更された

- 購入オプションの行使について判定の変更を行った

- 残価保証に基づく支払予定額が変わった

- 従量制に伴う使用量の増減やレートの変動等により、リース料が増減された

さいごに

新基準は現基準と比較して考慮すべきポイントが異なりますので、今後ご検討される際は参考にしていただければ幸いです。

また、弊社でご支援できることがありましたら是非お声がけください。