分かるようで分からない!?「インボイス制度」

~実は消費税納税の仕組みを理解することが重要!~

※デジタルインボイスに関してはこちらの記事で解説しています。

- インボイス制度は消費税納税の仕組みを理解することが重要

- 制度や視点別に対応すべき点を細分化

目次

第1章 インボイス制度は消費税の仕組みを理解することからスタート

2023年10月1日から消費税の仕入税額控除の方式として「インボイス制度(適格請求 書等保存方式)」が開始されます。

ここでまず、インボイス制度の前に消費税の仕組みについて簡単に解説します。

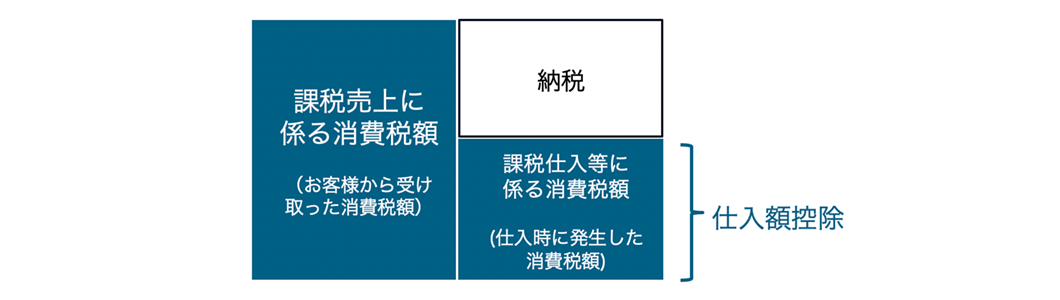

1.1消費税納税の仕組みとは

事業者は、お客様から受け取った消費税を納税することになりますが、仕入時に発生した消費税は仕入先が支払っているため、その分を差し引いて納税する仕組みであり、これを仕入額控除と呼びます。

1.2インボイス制度で変わるポイント

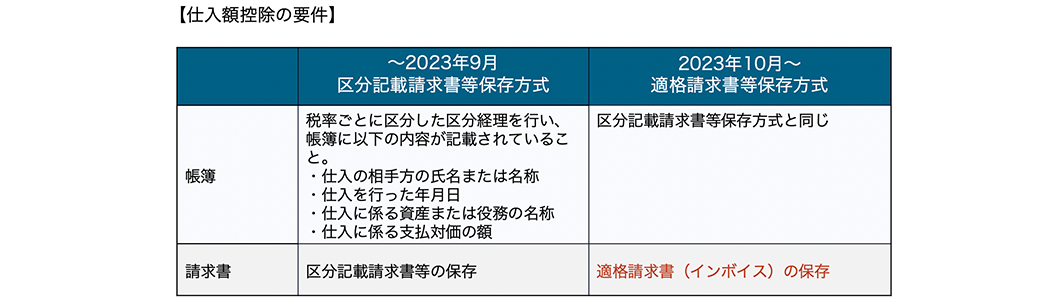

仕入税額控除を受けるためには、一定の要件を満たした帳簿と請求書の保存が必要です。インボイス制度のもとでは、適格請求書発行事業者が発行した適格請求書(インボイス)を保存することが仕入税額控除の要件となります。

1.3適格請求書(インボイス)とは

適格請求書(インボイス)とは、必要事項が記載された書類(請求書、納品書など)を指します。

現行制度の区分記載請求書の情報に加え、登録番号、適用税率、(税率ごとの)消費税額を記載する必要があります。

1.4適格請求書発行事業者とは

適格請求書発行事業者とは、税務署に登録申請を提出し、税務署が認めた事業者です。

インボイス制度の導入により、適格請求書発行事業者が発行した適格請求書を保存することが、仕入税額控除を受ける条件に変更されます。

今後は、適格請求書発行事業者の認定を受けていない事業者へ消費税相当額を支払っても、仕入額控除が認められなくなります。

第2章 売り手の対応

2.1. 適格請求書発行義務について

商品を仕入れる際、売り手は買い手からの適格請求書(インボイス)の交付を求められた場合、該当する適格請求書を発行する義務が生じます。

2.2. 消費税計算について

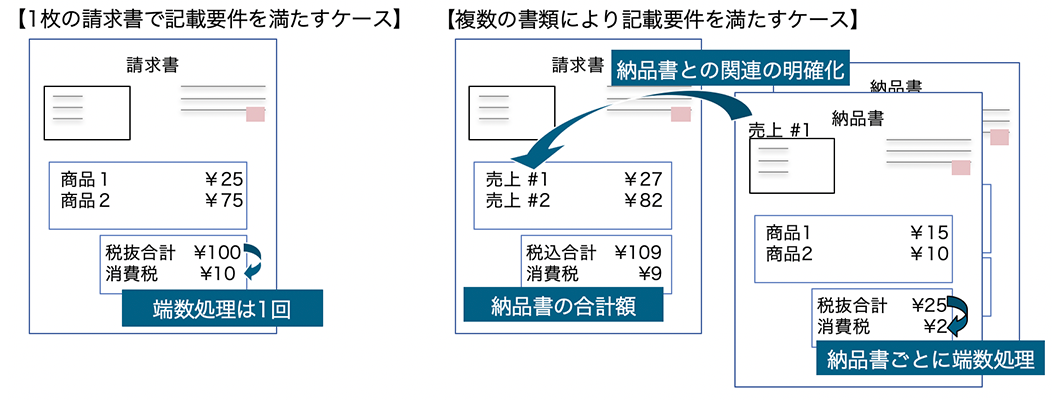

消費税の計算においては、1つの適格請求書につき、税率ごとに1回の端数処理を行うこととされています。

一方、複数の取引をまとめて請求するケースにおいては、注意が必要です。1回の取引ごとに消費税計算を行うのではなく、請求書に記載する取引合計に対して消費税計算を行う必要があります。

なお、1枚の請求書だけで記載要件を満たす必要はなく、取引内容が正確に認識できる方法であれば、複数の書類(納品書と請求書など)により記載要件を満たせば良いこととされています。

したがって、納品書と請求書をインボイスとして取り扱うケースにおいては、納品書発行時に消費税計算を行い、複数の納品書をまとめて請求することができます。(取引内容が正確に認識できるよう、請求書に納品書Noを記載する等、それぞれの関連を明確にする必要はあります)

2.3. 適格返還請求書について

適格請求書発行事業者が売上の値引きや返品による対価の返還を行う場合、適格返還請求書を交付しなければいけません。かつ、適格返還請求書には、適格請求書の記載事項に加え、売上返還の基となった売上年月日を記載する必要があります。

値引きを行う場合、値引きの時期により適格返還請求書の交付要否が変わります。

計上済みの売上に対する値引きの場合、適格返還請求書の交付が必要となります。具体的には、リベートや販売奨励金のように販売額に応じて値引きするケースが該当します。

一方、今後計上する売上に対する値引きの場合、適格返還請求書の交付は不要で、通常の請求書から請求額を減額することもできます。具体的には、出精値引きなどが該当します。

2.4. 入金時の振込手数料について

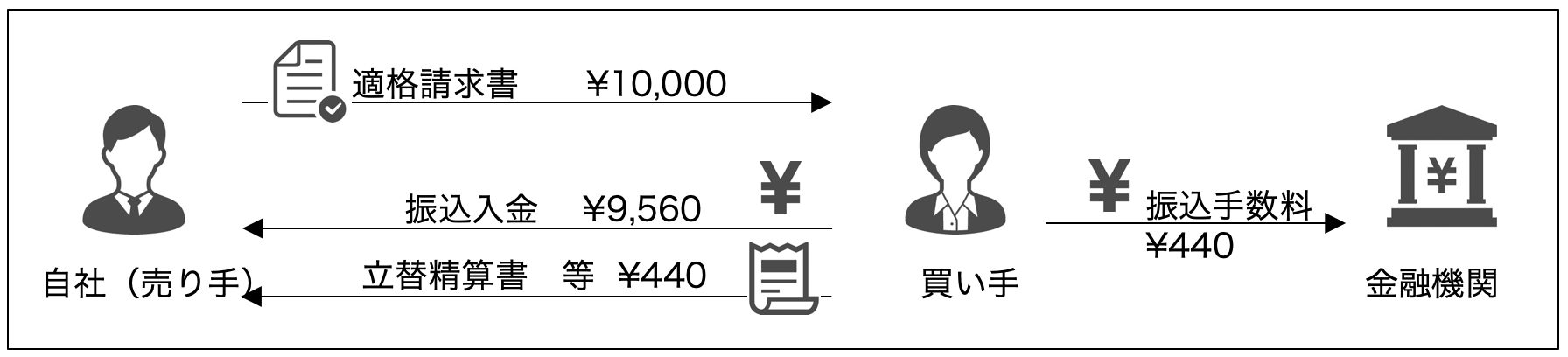

入金時に振込手数料が減額されて入金されるケースがあります。

現行制度下においては、振込手数料については帳簿の保存のみで仕入額控除が認められていました。

しかしながら、インボイス制度においては、振込手数料についても仕入額控除を受けるためにはインボイスの保存が必要となります。つまり、インボイスの保存ができない場合、仕入額控除が認められず、消費税の納税額が増えることとなります。

売り手が振込手数料を負担する場合において、仕入額控除を適切に行うためには、以下のいずれかの対応となります。

・買い手が立替手数料の精算書等のようなインボイスを発行する対応

一つ目は、売り手が負担すべき振込手数料を買い手が立て替え、代金の決済時に精算して振込んでいるという考え方に基づく対応です。

買い手から「金融機関から受領した振込サービスに係る適格請求書」と「立替金の精算書」を交付してもらいます。

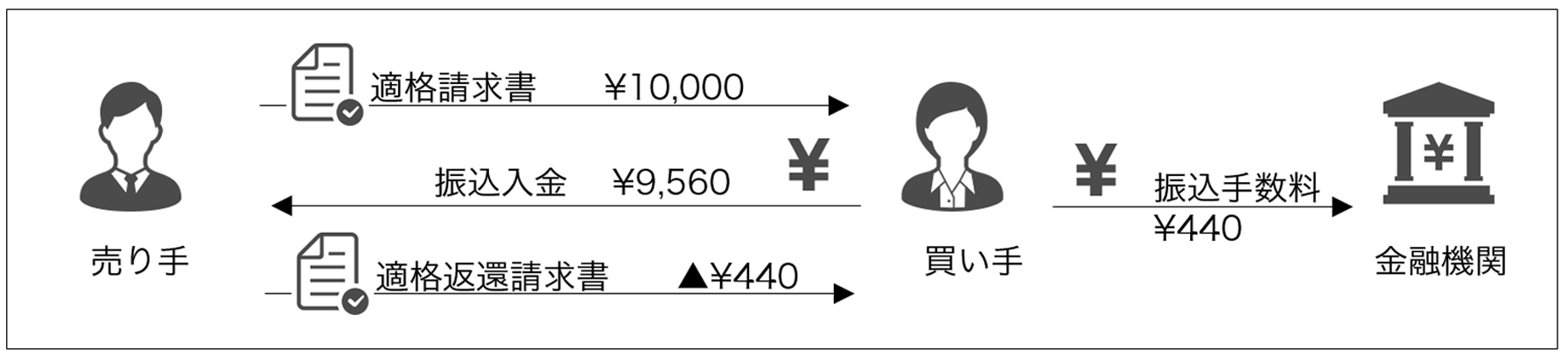

・売り手が売上値引きとして取り扱う対応

二つ目は、売り手負担の振込手数料は、売り手が振込手数料相当額を値引きしたという考え方に基づく対応です。

売り手が振込手数料に相当する金額を値引きとして適格返還請求書を発行する対応となります。

いずれの場合においても、売り手と買い手の間で事前に調整が必要と考えられます。

第3章 買い手の対応

3.1. インボイスの妥当性確認について

適格請求書の記載要件を満たさない請求書等では、仕入額控除を受けることができないため、受領した請求書等を確認する必要があります。

特に初めて取引を行う場合は、その取引先が適格請求書発行事業者かどうかを必ず確認した上で、取引を記帳する必要があります。

具体的な確認方法として、請求書等の書類に登録番号が記載されていますので、国税庁のインボイス制度適格請求書発行事業者公表サイトで妥当性を確認する運用が望ましいです。

3.2. 免税事業者からの仕入について

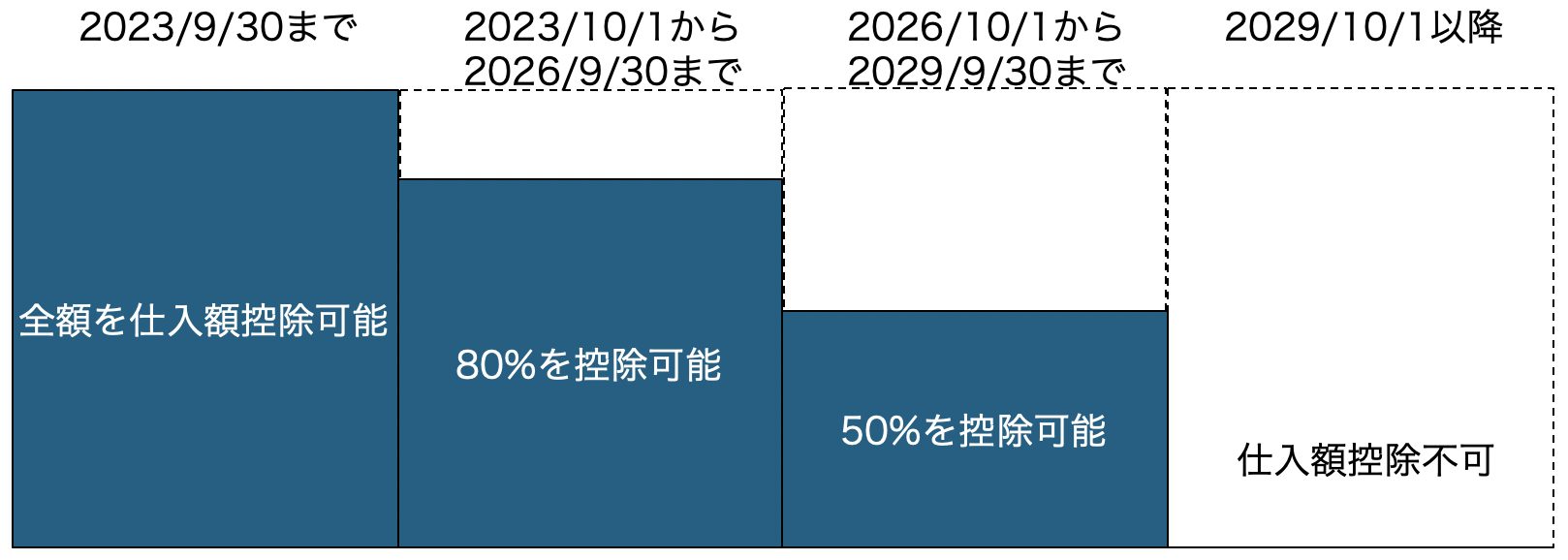

インボイス制度下においては、免税事業者など、適格請求書発行事業者以外から行った課税仕入は、原則として仕入額控除を行うことができません。ただし、経過措置として、以下の期間において、現行の区分記載請求書等であっても一定割合の仕入額控除が認められます。

・2023/10/1~2026/9/30:仕入税額相当額の80%

・2026/10/1~2029/9/30:仕入税額相当額の50%

つまり、2026年9月30日までに免税事業者から 税込み1,100円で仕入れた場合、仕入税額相当額(100円)の80%に当たる80円の仕入額控除が認められます。経過措置を適用する場合、税込み額1,100円に対して、仕入1,020円、仮払消費税を80円計上する運用が求められます。

仕入時の伝票起票で消費税の分離記帳が運用上困難な場合、従来通り 10%の相当分を仮払消費税として計上し、決算整理で免税事業者からの仮払消費税の金額の20%を仕入勘定等に振り替える対応も考えられます。

3.3. 仕入明細による仕入額控除の適用

買い手は自ら作成した仕入明細について、インボイスに記載が必要な事項(登録番号や税率ごとの消費税額など)を記載した上で、取引相手から確認を受けたものを保存することで、仕入額控除の適用を受けることができます。

この運用を行う場合、売り手の適格請求書と同等の要件(記載事項や消費税計算など)が求められます。

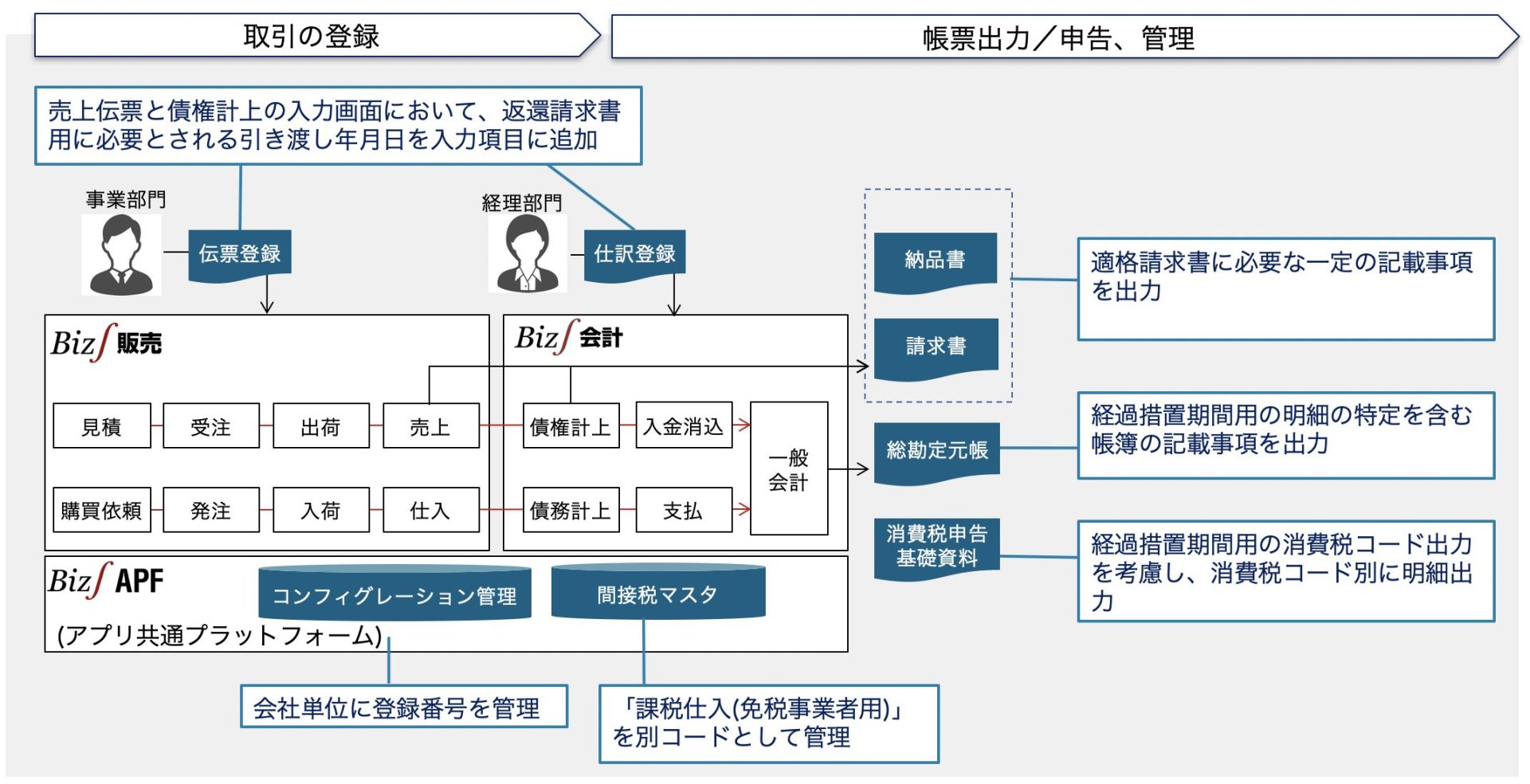

第4章 Biz∫におけるインボイス制度への対応

Biz∫では、売り手・買い手視点を踏まえつつ取引登録から各種帳票への反映、確認まで、適格請求書等保存方式の対応で必要とされる、各業務への一貫したサポートを行っております。

また債権管理機能に返品や値引きによる売上の返還を行う際に必要な、債権の明細管理機能を有しております。

インボイス制度については各視点で考慮すべきポイントが異なります。制度を確認しつつ、自社での検討する際は上記を参考にしていただければ幸いです。また、弊社でご支援できることがありましたら是非お声がけください。