結局どのような対応が必要?電子帳簿保存法

~経理・システム運用・マスタ視点でポイントを法令ごとに解説~

また、2022年1月に電子帳簿保存法の要件が緩和され、より一層ペーパーレス化や電子帳簿保存申請が加速することが予想されます。

そこで、本稿では、電子帳簿保存申請する上で考慮しておくべきポイントを解説します。

- 1.自社が発行する書類と他社から受領する書類とでは、取り扱う法令が違う?

- 2.法令や視点別に対応すべき点を細分化

目次

第1章 電子帳簿保存法とは

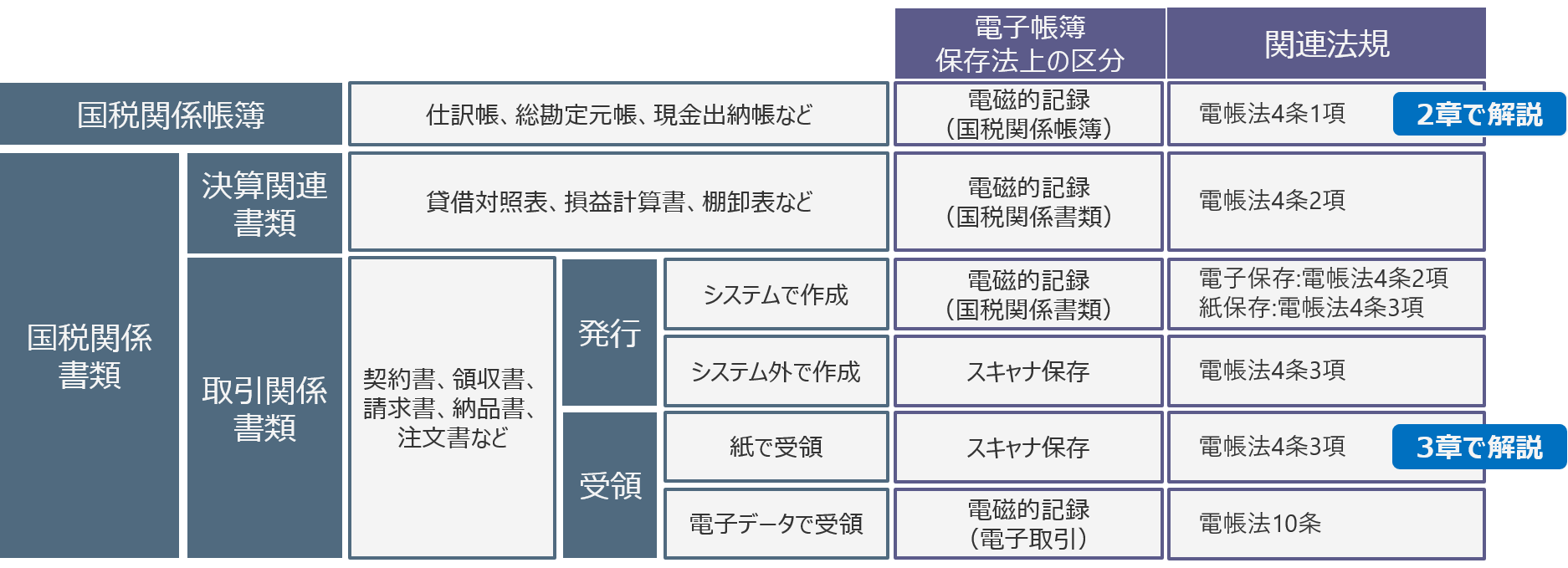

電子帳簿保存法とは・・・国税関係帳簿や書類を電子データで保存することを認めた法律です。

文書は国税関係帳簿(仕訳帳や総勘定元帳などの決算資料を作成するための根拠となる資料)と国税関係書類(注文書や請求書など仕訳を起票するための証憑や財務諸表などの決算書)に分類することができ、さらに、国税関係書類については自社が発行する書類と他社から受領する書類により、対応する法令が異なります。

電磁的記録(国税関係帳簿)の保存とスキャナ保存について、運用上で留意すべきポイントが多いため、この2点に絞って解説します。

第2章 電磁的記録(国税関係帳簿)の保存

2.1.運用上の注意点

手書きで情報を付加するような運用はNG。事前に会計システムの摘要欄やメモ情報、決裁番号やプロジェクトコードなどの取引情報の入力が必要。

電子帳簿保存法では、取引の最初の記録段階から一貫して電子計算機を用いて国税関係帳簿(総勘定元帳や仕訳帳)を保存することとされています。言い換えると、仕訳帳や総勘定元帳に手書きで情報を付加するような運用は認められておらず、申告や税務調査等に必要な情報を全てシステムに登録することとなります。

具体的には、会計システムの摘要欄やメモ情報などに、決裁番号やプロジェクトコードなどの取引情報を入力しておく対応を行います。

マスタについては有効期間を管理し、申告時の内容が担保されるように運用することが必要。

会計システムのデータベースには一般的に勘定科目や取引先などコードが登録されることとなりますが、コードだけでは取引内容がわからないので、マスタデータも正しく登録する必要が生じます。また、税務調査で過去の帳票を出力するケースが考えられますが、その場合には運用時と同じ内容を出力しなければなりません。

マスタの内容が上書き更新されていたら過去の帳票出力時に上書き更新された情報が出力されることとなってしまいますので、マスタについては有効期間を管理し、正しく運用する必要があります。

7年間のデータ保存はインフラ面での考慮が必要。

また、法人税法により、帳簿と書類について、確定申告書の提出期限から原則として7年間保存しなければなりません。

したがって、電子帳簿保存申請を行った場合においては、保存対象のデータを7年間保存する必要があります。

しかしながら、7年間のデータを全て保持すると、性能劣化等の運用上の問題が発生する可能性も考えられます。

電子帳簿保存法では記録媒体に関する規定はありませんので、運用環境からアーカイブ環境へのコピーや外部媒体に出力して保存する等、インフラ面での考慮が必要となるケースもあります。

2.2.保存対象のデータ

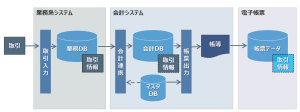

総勘定元帳と仕訳帳を申請する場合、会計DBとマスタDBが保存対象データに。

外部システムから会計システムに仕訳を連携する場合は、会計DBの仕訳明細から外部システムの

取引明細に辿ることができるような構造にしておくことが必要。

電子帳簿保存申請では、総勘定元帳や仕訳帳などの国税関係帳簿を申請することとなります。そして、保存の対象となるデータは、申請対象の帳簿の作成に必要な情報で、かつ、取引データが保存されていることが要件となります。

すなわち、総勘定元帳と仕訳帳を申請する場合、会計DBとマスタDBが保存対象データとなります。

ここで、外部システムから会計システムに仕訳を連携するケースについて補足しておきます。

外部システムの個別の取引データを全て会計DBに引き継ぐ構成(1取引を1仕訳で連携し、かつ、仕訳明細に取引情報を連携するケース)においては、会計DBを保存することで全ての取引データが保存されていることとなるため、会計DBを保存することで電子帳簿保存法の要件を満たすことができます。

一方で、外部システムの情報を集約して仕訳する構成(複数の取引を集約して1仕訳として登録するケース)においては、会計DBに全ての取引情報が保存されていないため、電子帳簿保存法の要件を満たしません。

この場合、外部システムの業務DBも含めて保存対象とするか、あるいは、外部システムの取引については紙保存とするか、いずれかの対応となります。

外部システムで作成する帳簿も申請対象となるケースが考えられますが、この場合、帳簿間の記録事項を相互に確認できることが要件となります。言い換えると、会計DBの仕訳明細から外部システムの取引明細に辿ることができるような構造としておく必要があります。

また、電子帳票システムを導入して保存対象とするのか論点になるケースもあります。

電子帳票システムの仕様にも依存しますが、印刷のスプールデータを保存する仕様の場合、帳票の紙面には限りがあり会計DBの一部の情報が欠落していることとなるので、電子帳簿保存の要件を満たさない可能性が考えられます。

ただし、税務調査等において、速やかな帳票出力という観点で有効な手段となります。

第3章 スキャナ保存

3.1.業務プロセスの整理

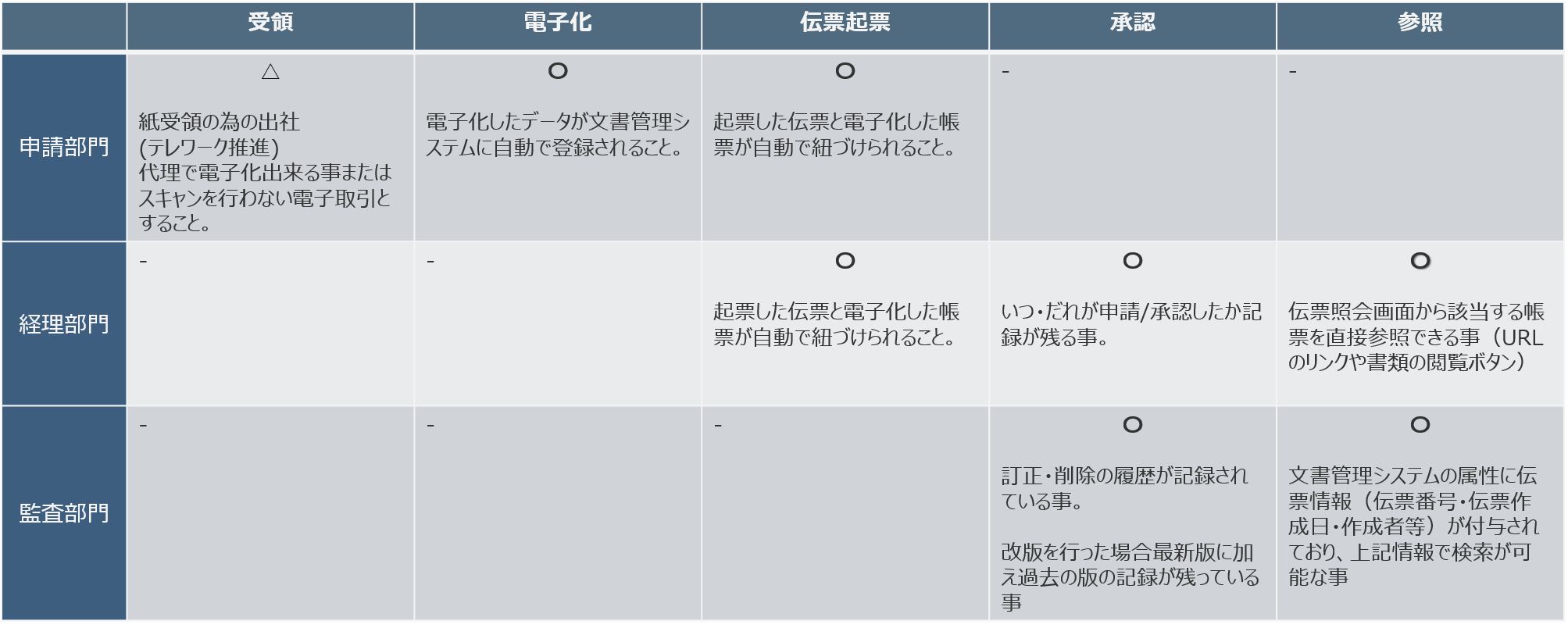

スキャナ保存においては、まず、申請部門にて取引先から書類(請求書など)を受領後、スキャナで書類を保存し、帳簿(仕訳)を起票する運用となります。

そして、承認者や経理部門では、帳簿と書類が正しく紐付いていることを確認します。

また、監査や税務調査において参照する際に、書類や帳簿の申請者や承認者の妥当性等を確認します。

スキャナ保存された書類と帳簿を漏れなく、かつ、運用の負荷がかからないように紐づける対策が重要。

帳簿(仕訳)に書類を添付する運用であれば申請者が意識することなく関連付けることができますが、書類の一元管理等の目的で文書管理システムを導入する場合、スキャナ保存された書類と帳簿との関連付けの観点で業務プロセスを整理します。

業務プロセスを整理する上で、書類データに帳簿の情報を登録するアプローチと帳簿データに書類の情報を登録するアプローチが考えられます。

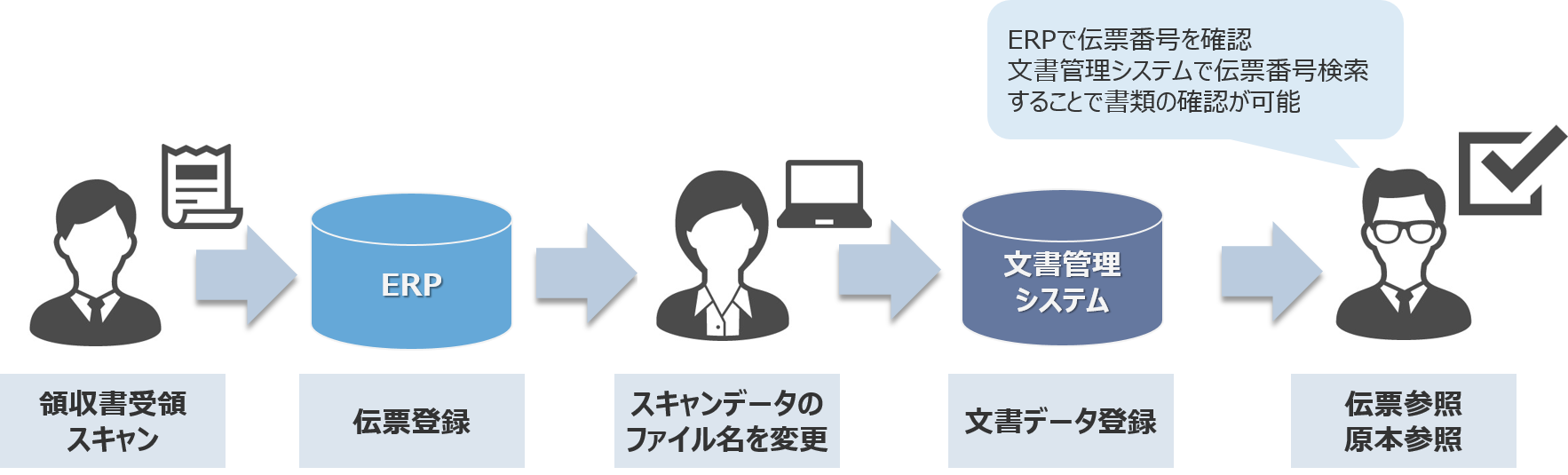

書類データに帳簿の情報を登録するアプローチでは、最初に帳簿(仕訳)を登録し、スキャナ保存した書類データに帳簿のキー情報(仕訳番号など)を付加する対応となります。

具体的には、スキャナ保存された書類データのファイル名やフォルダに仕訳番号を埋め込んでおく対応が考えられます。

手動での対応に負荷がかかることが想定されるため、例えば、帳簿(仕訳)登録時に添付ファイルとして書類データを登録し、添付ファイルのファイル名に仕訳番号を埋め込んだ上で、一括で文書管理システムに連携する仕組みを開発する対応が考えられます。

書類データに帳簿の情報を登録するアプローチ

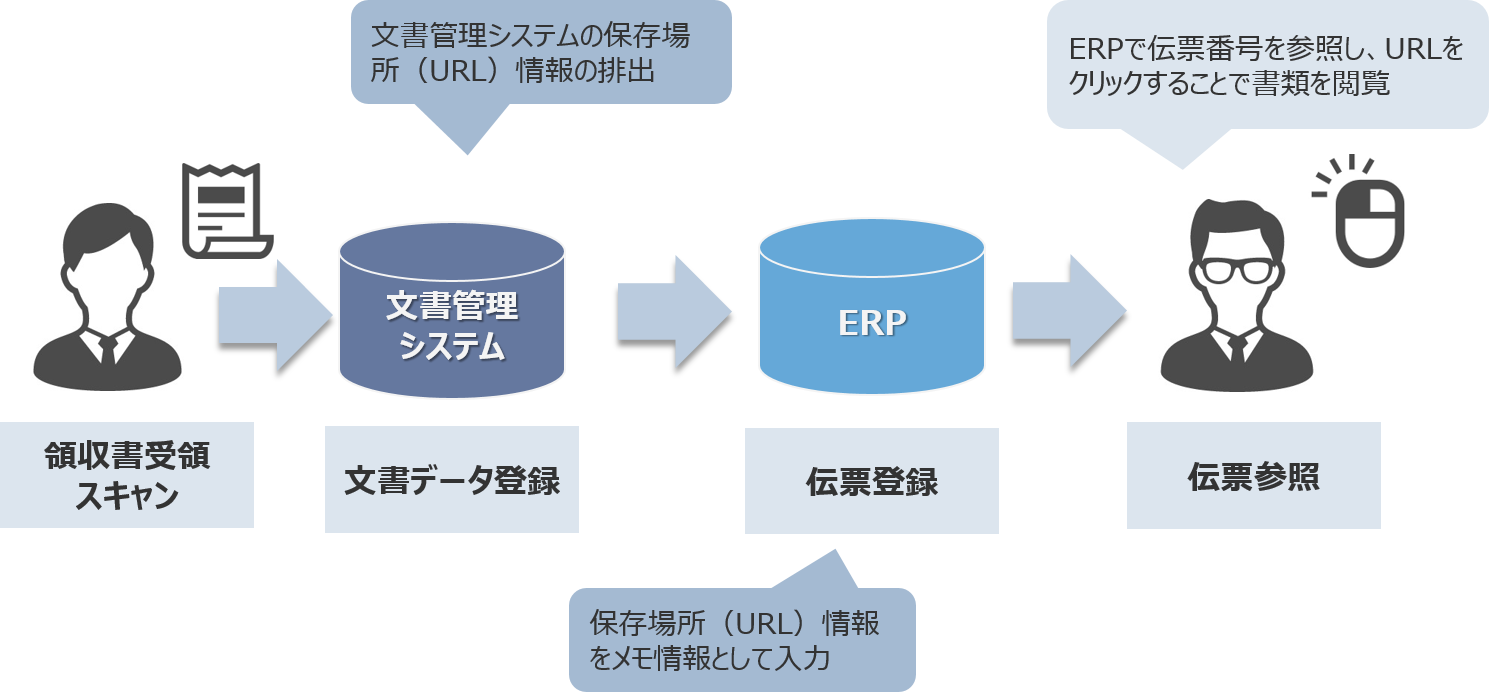

一方、帳簿データに書類の情報を登録するアプローチでは、最初に書類をスキャナ保存し、帳簿(仕訳)を登録する際にスキャナ保存された書類の情報を仕訳に入力する対応となります。

文書管理システムを利用する場合においては、文書管理システムにスキャナ保存した書類データを保存すると、そのデータを参照するための手段(URLなど)が表示されますので、その情報を仕訳に登録する運用となります。

外部システムが取引の起点になる場合においても、文書の情報(URLなど)を外部システムに登録し、その情報を仕訳連携する対応となります。

なお、文書の情報を手入力する運用に負荷がかかることが想定されるため、一括で取り込むような仕組みの構築が望まれます。

帳簿データに書類の情報を登録するアプローチ

3.2.真実性の確保

2022年1月に要件が緩和されたが、タイムスタンプを付与しない運用を行う場合、クラウドサービス利用またはオンプレスでのサーバ構築で注意事項あり。

スキャナ保存において真実性の確保が求められます。 真実性というのは、簡単に言うと、保存された書類データが正しいこと(改竄されていないこと)を保証することです。

従来、保存された書類データにタイムスタンプを付与することで真実性を確保することが必須とされていました。

これは、タイムスタンプを付与することで、その日時以降に修正されていないことが保証されるため真実性が確保される、という考え方に基づくものです。

これが、2022年1月に要件が緩和され、訂正・削除履歴の残る(あるいは訂正・削除ができない)システムを利用している場合は、タイムスタンプの付与に代えることができることとなります。

つまり、帳簿(仕訳)に書類データを添付する方式の場合において、添付ファイルの訂正・削除の履歴が残る場合は電子帳簿保存を申請できることとなり、その申請事例もあるようです。

ただし、書類データを登録した日時についても真実性が求められることとなるので、クラウド上のシステムであれば日時の改竄ができないため問題ありませんが、自社内にサーバを構築する場合、NTPサーバと時刻を同期する等の対応が求められる可能性があります。

第4章 さいごに

電子帳簿保存法の対応については各視点で考慮すべくポイントが異なります。法令に従いつつ、自社での検討する際は上記を参考にしていただければ幸いです。また、弊社でご支援できることがありましたら是非お声がけください。