IFRS16号「新リース基準」最新動向と業務・ITへの影響(3)

<IFRS16号「新リース基準」最新動向と業務・ITへの影響シリーズ一覧>

・第1回:IFRS16号「新リース基準」とは

・第2回:新リース基準による主な変更点

・第3回:新リース基準への経過措置・初度適用、業務・システムへの影響及び基準適用への準備(今回)

目次

経過措置・初度適用

(1)リースの判定

ifrsを既に採用し旧リース基準を適用している企業が新リース基準を適用する場合、適用開始年度の期首(以下「適用開始日」という。)前に開始された契約について、前回のコラムで説明した「『リース』の判定」のやり直しは必要ありません。

(2)既存の「リース」の処理(借手の処理のみ記載)

旧リース基準で「リース」として処理していた契約に対し、新リース基準の使用権資産やリース負債の計算等を適用して再計算するか否かについては、以下のいずれかとなります。

① 全面遡及アプローチ

比較年度にも新リース基準を適用して修正再表示する。すなわち、過年度に遡及して使用権資産やリース負債等を再計算して各報告年度の金額を求めます。

② 修正遡及アプローチ

比較年度は修正再表示しない。新リース基準との差異は適用開始日の利益剰余金期首残高の修正として認識します。

②の場合に、旧リース基準でオフバランスとなっていたオペレーティング・リースにあたる契約は大きな影響があります。すなわち、適用開始日に残っている契約について、原則として、使用権資産及びリース負債を計算し、適用日で新たにオンバランスする必要があります。説明は省略しますが、計算方法や計算に使用する割引率等についてifrs第16号c8-c10にて細かな処理が定められています。 一方、②の場合に、旧リース基準でオンバランス済のファイナンス・リースにあたる契約は大きな影響はありません。すなわち、旧リース基準で計算してオンバランスされていたリース資産及びリース負債の金額を引き継ぐこととされています。適用開始日以降は、新リース基準に従い会計処理します(例えば、条件変更等による見直し)。

(3)初度適用(借手の処理のみ記載)

日本基準適用企業がifrsに基準を変更する(初度適用する)場合は、ifrs移行日時点の事実及び状況に基づいて「『リース』の判定」を行うことができます。移行日時点の使用権資産及びリース負債の計算について、(2)②の取扱いに準じた簡易化した取扱いが定められています(ifrs1.d9、d9b-d9e)。

財務諸表への影響

従来は賃借料の計上で済んでいたオペレーティング・リースが新リース基準の適用でオンバランスになる場合でいうと、次の影響があります。(新リース基準でも、少額リース等では賃借料計上が継続されますが、以下ではそういった契約はなしとします。)

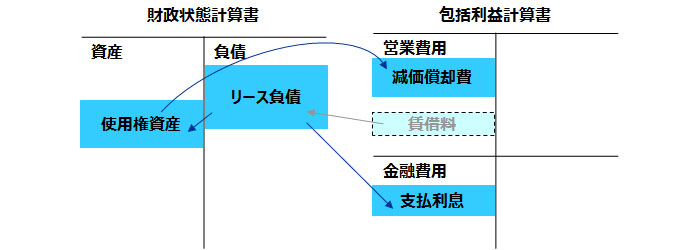

財政状態計算書(貸借対照表)では、使用権資産及びリース負債が新たにオンバランスされ、総資産及び負債が増加します。これによりROA・負債比率・自己資本比率の悪化等、経営指標に影響があります。

包括利益計算書(損益計算書)では、旧リース基準で計上されていた賃借料がなくなり減価償却費及び支払利息が計上されることになります。賃借料はリース期間中一定額であることが多いのに対し、利息法により計算される支払利息はリース負債の残額が大きい初期に多額に計上されるため、リース期間の前半に最終利益は減少します。ただし、支払利息は金融費用として計上されるため、営業段階の利益は増加します。

—

図1:財政状態計算書及び包括利益計算書の影響

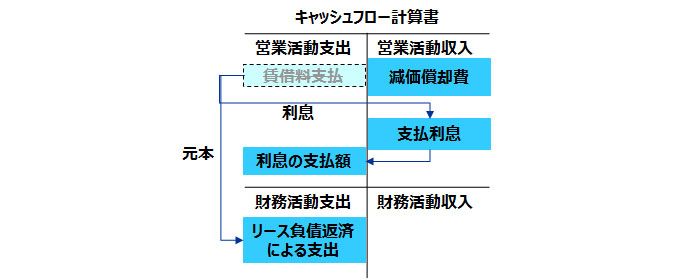

キャッシュ・フロー計算書でも影響があります。新リース基準の適用は会計処理の変更であり、新たにキャッシュの出入りがあるわけではありませんが、キャッシュ・フロー計算書上の表示区分に影響があります。旧リース基準では賃借料支出は営業活動によるキャッシュ・フローに含まれていましたが、新リース基準ではこれがなくなり、リース負債の返済による支出の計上(→財務活動によるキャッシュ・フローの支出増加)及び支払利息の計上(→営業活動または財務活動によるキャッシュ・フローの支出増加)に変わります。また使用権資産の減価償却費が計上されます(→営業活動によるキャッシュ・フローの収入増加)。

図2:キャッシュ・フロー計算書の影響

業務への影響

(1)購入・リースの判断への影響

設備投資にあたっては、購入するかリースするかの検討が行われる場合があります。

旧リース基準で賃貸借処理していることを前提にすると、購入かリースかの判断において、リースのメリットがかなり減少します。

したがって、設備の購買方針(購入・リースの選択方針)を再検討することが考えられます。

表1:リース取引(会計処理はいわゆる賃貸借処理とする)のメリット・デメリット

| メリット | デメリット |

|---|---|

■ 定額の賃借料を計上すればよいため、 → 影響あり。「リース」の判定、使用権資産の償却、リース負債の算定等、会計処理はかなり複雑になる(リース負債の計算が必要という点では購入より作業量が多い) ■ 費用の平準化が図れる → 影響あり。減価償却費+支払利息の計上になるため平準化しなくなる ■ 耐用年数よりリース契約期間が短期である場合、早期に損金算入され、税金削減効果が早期に出る → 現状影響なし。(4)で後述するように、日本で現状ではIFRSは連結財務諸表のみ適用のため ■ オフバランスで設備を利用できるため、ROA等の経営指標を良好に見せることができる → 影響あり。(1)の通り、オンバランス化によってメリットはなくなる。 ■ 当初に多額の資金を用意する必要がない → 影響なし ■ 付保手続、保守手続、現物処分等で管理事務工数の削減が図れる → 影響なし ■ 一時的にしか利用しない設備を柔軟に調達できる → 影響なし | ■ 未経過リース料支払・違約金が発生するため、コスト面を考慮すると中途解約には大きな制約がある ■ リース会社の手数料相当分だけキャッシュ・アウト総額が増える ■ 所有権はリース会社にあるためリース終了時に買い取らなければ資産は返却し手元に残らない |

(2)賃貸契約・リース契約での契約条項の検討

原資産の使用状況や契約内容によっては「リース」の判定がグレーである場合もあるため、賃貸契約・リース契約に際して「リース」判定が明確に出来るように契約内容をリース会社と協力して検討することが考えられます。

(3)業務フローの見直し(単体会計)

現状オペレーティング・リースについては、従来は会計上ではオンバランス処理が必要なかったため、総務部門を中心に管理し、経理部門は賃借料の支払のみ行う分担になっている企業もありました。しかし、新リース基準の適用後は、「リース」の判定、使用権資産・リース負債の当初測定が必要になるため、契約時に、判定や算定に必要な資料の提出を受ける必要があります。したがって、リース契約プロセスでの経理部門の関与、提出証憑について、大幅な見直しが必要になる場合があります。

また、現状ファイナンス・リースである契約も含め、条件変更等により使用権資産やリース負債を再測定するプロセスの整備が新たに必要となります。

(4)業務フローの見直し(連結財務諸表作成)

日本の開示制度上、現時点(2016年11月末)ではIFRSは連結財務諸表のみ適用であり、単体財務諸表は日本基準が引き続き適用されます。

日本基準のリース基準が(IFRS)新リース基準にコンバージェンスされるまでは、新リース基準への対応は一般的には連結決算時における基準調整項目となります。連結情報収集パッケージについて、見直しを行うことが必要になります。

システムへの影響

(1)リース資産対象数の増加

オペレーティング・リースもオンバランスし、使用権資産の償却計算や、リース負債の(いわゆる)利息法計算を行っていく必要がありますが、従来より処理対象の件数が大幅に増加する懸念があります。したがって、従来はオンバランスするリースの処理をExcel作業で対応していたような会社でも、決算の迅速化・計算ミス等による誤謬の防止等の観点から、リース資産管理についてシステム利用するニーズは大幅に高まっていると考えられます。

(2)新旧基準差異の影響

前回のコラムで解説したように、日本基準と新リース基準では、使用権資産/リース資産、リース負債に含まれる項目に差異があり、また現行では単体開示・税務申告は日本基準で行うことが必要であるため、日本基準と新リース基準の2つの基準のリース関連残高を保持する必要があります。

また基準別のリース期間や割引率等に基づきリース負債を計算したり、条件変更等による再測定を行う必要があります。

(3)Biz∫会計システムでの対応

Biz∫会計では、日本基準と新リース基準の2つの基準に対応するため、日本基準とIFRSの双方でリース債務残高や支払利息算出の割引率を保持することができます。また、それぞれの基準ごとに仕訳パターンを設定することにより、異なる会計処理を行うことができます。

※ Biz∫(ビズインテグラル)について

Biz∫は、会計・販売・購買・人事などの基幹業務アプリケーションを揃えた大企業向けERPパッケージです。Biz∫会計の詳細はこちら

基準適用への準備

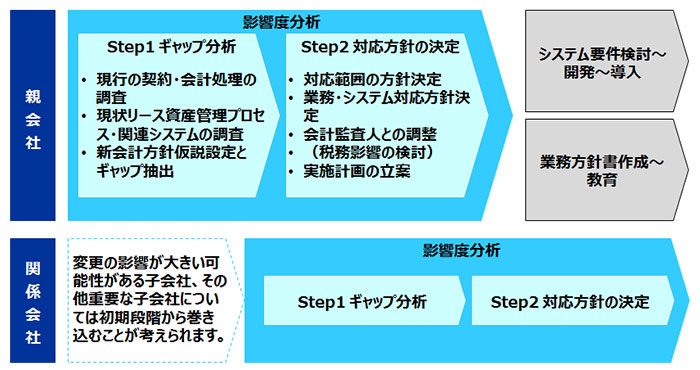

基準適用への準備の全体像は、次の様になります。

図3:基準適用への準備の全体像

① ギャップ分析

- 現行の契約・会計処理の調査

現行の賃貸契約・リース契約について、特に賃貸契約及び賃貸借処理しているリース契約について、「リース」の判定を行います。

また、IFRS第16号のリースの識別にかかる設例(IFRS16.IE2)を参考に、類似した取引がないかを調査し、「リース」の判定を行います。適用日には過去にオフバランスであったリース契約もオンバランスすることになるため、それを考慮して調査・資料収集します。 - 現状リース資産管理プロセス・関連システムの調査

現状のリース管理プロセス、すなわち、賃貸・リース契約締結、リース資産計上、リース負債計上、リース料支払プロセス等について調査します。また関連システムについて調査します。 - 新会計方針仮説の設定とギャップ抽出

現行の賃貸・リース契約等の調査で判明した「リース」の対象契約の実態や「リース」の判定結果に基づき、「リース」の判定条件についての自社に応じた読替え・詳細化等の会計方針仮説の設定を行います。またIFRS第16号の処理を行うにあたり、業務・システムで不足する点(ギャップ)を抽出します。 - 対応範囲の方針決定

ギャップに対する取組方針を明確にします。重要性の基準値を設定し、取引の特性や重要性に応じて、新リース基準の対象となる賃貸・リース契約の範囲を識別し、新会計方針仮説を新グループ会計処理基準に取り入れます。 - 業務・システム対応の方針決定

IFRS第16号によるリース取引処理、IFRS連結調整、関連する業績管理指標の見直しに必要な業務・システムについて、対応範囲、対応内容の概要といった業務・システム対応方針を検討します。

賃貸契約・リース契約締結、使用権資産計上、リース負債計上、リース料支払プロセスに加えて、使用権資産・リース負債再計算プロセスについて検討するとともに、連結収集情報の見直しや、連結収集パッケージの見直しもカバーできるように検討します。 - 会計監査人との調整

「リース」の判定とその結果としての対象契約や、使用権資産やリース負債に含める項目の範囲、リース期間(延長オプション、解約オプション)の考え方等、会計監査人とのタイムリーな意見交換を行うことが重要となります。 - 税務影響の検討

新リース基準(IFRS)はまずは連結財務諸表での適用であるため、単体会計に基づいて行われる税務申告への影響はありませんが、連結財務諸表で基準差異の調整が一時差異となるため税効果会計の対象となります。 - 実施計画の立案

各種方針の決定内容を受けて、IFRS第16号の適用日までに業務・システムを変更して適切に移行できるよう、実施計画に落とし込みます。子会社への展開も重要となります。

② 対応方針の決定

補足:日本基準のコンバージェンス進捗状況

日本基準の新リース基準へのコンバージェンス時期は未定です。企業会計審議会が2016年8月12日に公表した「中期運営方針」において、今後、開発に着手するか否かを検討するものとされた基準にIFRS第16号も含まれています。しかし、11月14日の基準諮問会議では検討を開始していないことが報告されています。

<今回のまとめ>

(経過措置・初度適用)

◆現行でオフバランスしているリース契約も、適用日でのオンバランスの対象となる(業務・システムへの影響)

◆賃貸契約・オフバランスしていたリース契約について、業務プロセスが見直しとなる

◆単体用とIFRS用(連結用)で、複数基準でのリース台帳管理が必要になる

◆業務・システムの変更に影響するため、対応は計画立てて行う必要がある。

㈱ビジネスブレイン太田昭和

コンサルティング統括本部AC事業部

CPA部 IFRS研究会

(第3回おわり)

※本コラムの内容は、執筆時点の情報に基づいています。