IFRS16号「新リース基準」最新動向と業務・ITへの影響(2)

【第2回】新リース基準による主な変更点 (2016年09月29日執筆)

今回は、新リース基準(IFRS第16号「リース」)の実務対応で重要な「リース」の判定について説明します。このほか、新リース基準に対応する会計方針の整理や、業務を行う上で大きな影響があると考えられる主な変更点について説明します。なお、特に断りの無い場合、借手の処理に絞って説明します。

<IFRS16号「新リース基準」最新動向と業務・ITへの影響シリーズ一覧>

・第1回:IFRS16号「新リース基準」とは

・第2回:新リース基準による主な変更点(今回)

・第3回:新リース基準への経過措置・初度適用、業務・システムへの影響及び基準適用への準備

目次

「リース」の判定

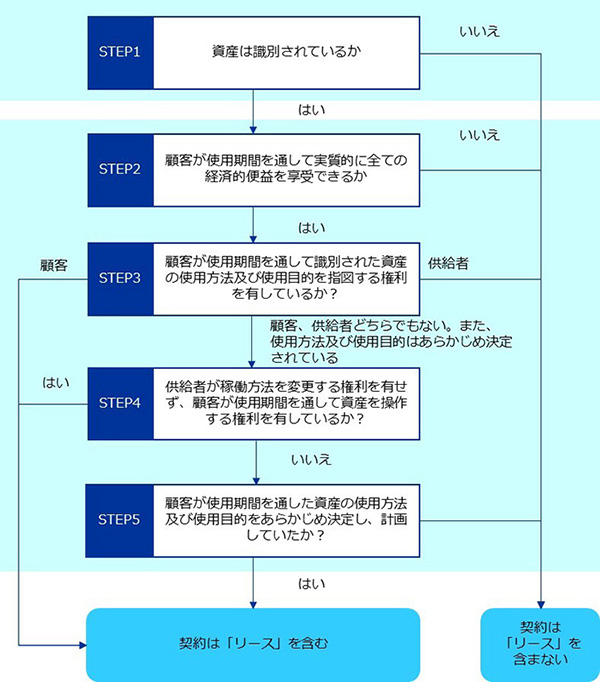

前回のコラムで、新リース基準では、「リース」に該当するかの判定を行ってオンバランス要否を検討することが必要になることを述べました。また、「リース」に該当するかの判定では5つのステップ(判定要件)で判定することを述べました。

今回は、さらに具体例で説明します。

例1 専属使用する社用車

| 取引の概要 | |||

|---|---|---|---|

| 借手会社は、リース会社から車両の供給を受ける契約期間は5年借手会社独自の仕様に基づく改造は行わない車両は車体番号で指定されており、故障があれば修理して使用することになる借手会社は車両を役員用車両として利用する車両は、使用時、車検・各種点検・故障時以外は借手会社の事業所内に駐車されている車両の運転は借手会社の従業員が行い、車両をいつ、どこに移動するために使用するかは借手会社が決定する。なお、契約上、爆発物等の危険物の運搬は禁止されている車両は、少額リースの対象とはならない | |||

| Step | 判定要件 | 判定 | |

| 1 | 資産は識別されているか | Yes (該当) | 車両は車体番号で指定されており、資産は識別できると考えられる |

| 2 | 顧客が使用期間を通して実質的に全ての経済的便益を享受できるか | Yes (該当) | 5年間を通して、会社は車両を独占的に使用できるから、実質的に全ての経済的利益を享受すると考えられる |

| 3 | 顧客が使用期間を通して識別された資産の使用方法及び使用目的を指図する権利を有しているか | Yes (該当) | 爆発物等の危険物の運搬禁止条項は使用権の「範囲の制限」にはなるが、範囲内では使用権を指図する能力を妨げられていないため、使用方法及び使用目的を指図する権利については顧客にあると考えられる |

| 4 | 供給者が稼働方法を変更する権利を有せず、顧客が使用期間を通して資産を操作する権利を有しているか | - (評価不要) | Step3までで、契約は「リース」を含むと判定できるため、評価不要 |

| 5 | 顧客が使用期間を通した資産の使用方法及び使用目的をあらかじめ決定し、計画していたか | - (評価不要) | 同上 |

| 判定結果 | |||

| 新リース基準上の「リース」となる したがって、使用権資産、リース負債をオンバランス処理する | |||

例2 テナント契約

| 取引の概要 | |||

|---|---|---|---|

| 入居会社は、ショッピングセンターのレストランフロアの1区画で飲食店を営業するために入居する。区画は指定されており、移動はしない契約期間は1年で延長する場合は、終了期間2ヶ月前までに通知し、ショッピングセンター資産管理会社の合意が必要となる飲食店の内装、設備、店舗内の配管等は入居会社が設計、費用負担する。飲食店の営業日、営業時間は、ショッピングセンターの営業日、営業時間に従う飲食店の運営方法、メニュー、料金は入居会社が自由に決定できる | |||

| Step | 判定要件 | 判定 | |

| 1 | 資産は識別されているか | Yes (該当) | 区画は固定されており、移動しないとのことであるため、資産は識別できると考えられる |

| 2 | 顧客が使用期間を通して実質的に全ての経済的便益を享受できるか | Yes (該当) | 区画内について、入居会社は独占的に使用しており、1年間を通して実質的に全ての経済的便益を享受できると考えられる |

| 3 | 顧客が使用期間を通して識別された資産の使用方法及び使用目的を指図する権利を有しているか | Yes (該当) | 営業日、営業時間の指定は使用権の「範囲の制限」にはなるが、飲食店の内装、設備、店舗内の配管等は入居会社が設計しており、役務提供内容(メニュー、料金)も入居会社が自由に決定できることから、範囲内では使用権を指図する能力を妨げられていないといえ、使用方法及び使用目的を指図する権利については顧客にあると考えられる |

| 4 | 供給者が稼働方法を変更する権利を有せず、顧客が使用期間を通して資産を操作する権利を有しているか | - (評価不要) | Step3までで、契約は「リース」を含むと判定できるため、評価不要 |

| 5 | 顧客が使用期間を通した資産の使用方法及び使用目的をあらかじめ決定し、計画していたか | - (評価不要) | 同上 |

| 判定結果 | |||

| 新リース基準上の「リース」となる ただし本取引は1年契約であり、延長には終了期間2ヶ月前までに通知するとともにショッピングセンター資産管理会社の合意が必要であるため、短期リース(IFRS16.5)となる。したがって、オフバランス処理し、月々の賃借料を費用処理できる | |||

「リース」に該当するかの判定の考え方については、旧リース基準でも、SIC第27号「リースの法形式を伴う取引の実質の評価」で類似した内容がありました。しかしながら、新リース基準では、オンバランスするかどうかの判定で、ファイナンス・リースかオペレーティング・リースかの判定がなくなったため、公開草案の審議の中で「リース」に該当するかの判定はより重要度が高まっているとの指摘がありました。その結果、最終化された新リース基準では、「リース」に該当するかの判定の要件についてより精緻化するとともに、次の10個の設例を設けています。

新リース基準の設例(IFRS16.IE2より)

① 鉄道車両(Rail cars)

② コンセッション方式で運営される区域(Concession space)

③ 光ファイバー・ケーブル(Fiber-optic cable)

④ 小売ユニット(Retail unit)

⑤ トラックのレンタル(Truck rental)

⑥ 船舶(Ship)

⑦ 航空機(Aircraft)

⑧ 特定のシャツ製造に関する契約(Contract for shirts)

⑨ エネルギー/電力に関する契約(Contract for energy/power)

⑩ ネットワーク・サービスに関する契約(Contract for network services)

新リース基準への対応にあたっては、これらの設例も参考に「リース」の判定を行います。

リース取引一連の仕訳

リース取引一連の仕訳例としては次の表のとおりです。

| ① 当初測定 | (借方)使用権資産 | X,XXX | (貸方)リース負債 | X,XXX |

|---|---|---|---|---|

| 前受金(受取済リース・インセンティブ) | X,XXX | 前払費用(前払リース料) | X,XXX | |

| 未払金(当初直接コスト) | X,XXX | |||

| 引当金(原状回復費用等) | X,XXX | |||

| ② 減価償却 | (借方)減価償却費 | X,XXX | (貸方)使用権資産 | X,XXX |

| ③リース料支払、 利息相当額計上 | リース負債 | X,XXX | (貸方)預金 | X,XXX |

| 支払利息 | X,XXX |

(注1)上記の仕訳では消費税は考慮しておりません。

(注2)IFRS第16号では開示科目名は定めていませんので、上記の科目名は仮のものとなります。

当初測定:リース負債

リース負債はリース料総額の割引現在価値として計算しますが、新リース基準ではリース料総額に含まれる項目として、固定のリース料のほか次の項目も含めることを明確に示しています。一方、日本基準では対応する定めはありません。

<固定リース料以外に、リース料総額に含める項目(IFRS16.27)>

- ① 変動リース料(指標に基づく等の一定のもの)

- ② 残価保証に基づく借手の支払予想額

- ③ 購入オプションの行使価格(行使することが合理的に確実な場合)

- ④ 解約の違約金(リース期間に解約オプション(後述)を反映させている場合))

当初測定:使用権資産

使用権資産は、次のように算定します。

使用権資産 =

リース負債 + 当初直接コスト + 原状回復費用見積額

+前払リース料-受取済リース・インセンティブ(開始月割引等)

使用権資産について、新リース基準ではリース負債=使用権資産ではなく、さらに、当初直接コストも考慮することを明確に示しています。一方、日本基準では、原状回復費用見積額については資産除去債務で計上される場合があるものの、当初直接コストについては対応する定めはありません(なお、当初直接コストは旧リース基準でも定めがありますので、旧リース基準と日本基準との間でも基準差異となっていました)。

リース期間

「リース期間」は、次のように算定します。

リース期間 =

解約不能期間

+行使することが合理的に確実な延長条件(延長オプション)

-行使することが合理的に確実な解約条件(解約オプション)

「合理的に確実(reasonably certain)」の考え方について、再配置コストや、専用資産であること、違約金の存在等の指針が示されており、リース期間はこれらの考え方を踏まえて決定することが必要となります。

例えば、契約期間の中途での解約条項(解約オプション)はあるが、残存期間のほとんど全てのリース料相当額の違約金を支払う必要がある場合では、中途解約することは合理的に確実でないため、他の条件がなければ、契約期間が「リース期間」と考えられます。

日本基準の再リースに関する項目では、「借手が再リースを行う意思が明らか」な場合のみ再リースを「リース期間」に含める事になっており、主観的に判定できるため、再リース期間はリース期間に含めないことが一般的です。新リース基準では再リース期間を含めてリース期間とするケースが出てくる可能性があります。

条件変更等による見直し

新リース基準では、原資産の追加やリース負債の前提条件の変更があった場合に、使用権資産、リース負債を再測定することを明確に示しています。

①原資産の変更がある場合

| 条件 | 処理 |

|---|---|

| 1つ又は複数の原資産の使用権の追加によりリース範囲が拡大かつ リースの対価がリースの範囲に応じた独立価格に整合して増加 | 別個のリースとして会計処理 |

| 上記以外でリースの範囲を減少させる場合 (例えば建物賃借での賃借面積の縮小) | リース負債、使用権資産それぞれを範囲の縮小に応じて減額。両者の差異は損益で処理 |

| 上記2条件以外での変更 | 当初のリースの修正としてリース負債を再計算。連動して使用権資産を修正 |

②リース負債の前提条件の変更

| 変更内容 | 処理 |

|---|---|

| リース期間の変更 | リース料総額、割引率を見直してリース負債を再計算。連動して使用権資産を修正 |

| 原資産の購入オプションの変更 | |

| 残価保証額の変更 | リース料総額を見直してリース負債を再計算。連動して使用権資産を修正 |

| 変動リース料の指標の変更 |

該当するケースが発生した場合に必要な情報を収集し、使用権資産及びリース負債の修正を行うプロセスを整備することが必要です。

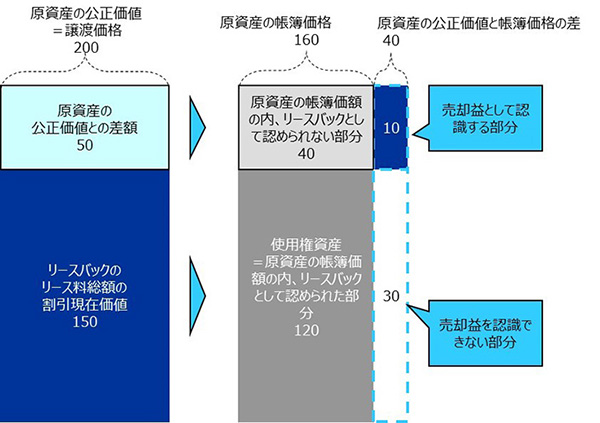

セル・アンド・リースバック取引

セル・アンド・リースバック取引とは、企業(売手・借手)が、他の企業(買手・貸手)に資産を譲渡して、その資産を他の企業(買手・貸手)からリースバックする取引をいいます。

日本基準では譲渡時点で売却益を一度に認識せず繰り延べます。

一方、新リース基準では、まず他の企業(買手・貸手)への資産の譲渡が売却になるか否かを収益認識基準(IFRS第15号「顧客との契約から生じる収益」)に照らして判定します。

① 譲渡が売却と判定される場合

原資産の移転部分の売却損益を認識します。ただし、企業(売手・借手)に使用権が継続的に残る部分(=使用権資産を認識する部分)については売却損益を取り消します。

(※)例えば、原資産の残存耐用年数がリースバックのリース期間よりも長い場合には、リースバックのリース期間中の使用権は企業(売手・借手)に留保され、リース終了後の使用権は他の企業(買手・貸手)に移転することになります。このとき、リースバックのリース期間中の使用権に対応する売却損益は取消し、リース終了後の使用権に対応する売却損益のみ認識することになります。

図及び仕訳にて説明すると次のようになります。

原資産の公正価値(=譲渡価格)200、リースバックのリース料総額の割引現在価値150、原資産の帳簿価額160のケース

上記の仕訳

| 原資産の売却 | (借方)未収金 | 200 | (貸方)固定資産 | 160 |

|---|---|---|---|---|

| 固定資産売却益 | 40 | |||

| 使用権資産及びリース負債の計上と売却益の一部取消し | (借方)使用権資産(注1) | 120 | (貸方)リース負債 | 150 |

| 固定資産売却益(注2) | 30 |

(注1)原資産の帳簿価格に対する原資産の公正価値とリースバックのリース料総額の割引現在価値との割合

原資産の帳簿価格160×(リースバックのリース料総額の割引現在価値150÷原資産の公正価値200)=120

(注2)原資産のうち企業(売手・借手)に使用権が留保される部分(=使用権資産を認識する部分)からの売却損益は認識しない。売却益を取消し。

② 譲渡が売却と判定されない場合

法律上は、譲渡(売却)されていても、会計上では原資産の資産計上を継続し、売却代金の受入は金融負債として処理します。

| 資産の譲渡は仕訳なし | |||

| (借方)預金 | 200 | (貸方)借入金 | 200 |

転リース取引

転リース取引とは、原資産が借手(「中間的な貸手」)から第三者にさらにリースされ、貸手と借手との間のリース(「原リース」)が依然として有効であるリース取引をいいます。

日本基準では、中間的な貸手は、一定の場合に、原リースと転リースを連動させ、受取リース料と支払リース料を相殺して転リース差益として計上することを求めています。一方、新リース基準の原則的な考え方は原リースと転リースとを別個のリースとして扱うこととしています。貸手の処理は二元モデルを継続するため、転リース部分は、所定の判定により、ファイナンス・リースまたはオペレーティング・リースとして処理します。

この結果、特に中間的な貸手となる企業では、仕訳計上方法や収益、費用計上額が大きく変わる可能性があります。(新リース基準では、借手企業での処理変更が大きいですが、転リースについては、連動が切れることで、貸手企業の処理変更も大きいといえます。)

<今回のまとめ>

(経過措置・初度適用)

◆現行でオフバランスしているリース契約も、適用日でのオンバランスの対象となる(業務・システムへの影響)

◆賃貸契約・オフバランスしていたリース契約について、業務プロセスが見直しとなる

◆単体用とIFRS用(連結用)で、複数基準でのリース台帳管理が必要になる

◆業務・システムの変更に影響するため、対応は計画立てて行う必要がある。

㈱ビジネスブレイン太田昭和

コンサルティング統括本部AC事業部

CPA部 IFRS研究会

(第2回おわり)

※本コラムの内容は、執筆時点の情報に基づいています。