IFRS「新しい収益の基準」最新動向と業務・ITへの影響(1)

【第1回】IFRS「新しい収益の基準」とは (2014年07月31日執筆)

<IFRS「新しい収益の基準」最新動向と業務・ITへの影響 シリーズ一覧>

・第1回:IFRS「新しい収益の基準」とは(今回)

・第2回:IFRS15号にもとづく会計処理の変更点

・第3回:IFRS15号が実務にどのような影響を及ぼすか

目次

消費税改正に対応するための設定

2014年5月、IASB(国際会計基準審議会)はIFRS(国際財務報告基準、国際会計基準) のもっとも新しい基準として「IFRS15 顧客との契約から生じる収益」(以下「IFRS15号」と表記)を公表しました。この基準は、以下に挙げる従来の会計基準群(IAS/IFRIC/SIC)を置き換えるものとされ、適用範囲が非常に広いのが特徴です。

| IAS 11 | 工事契約 |

| IAS 18 | 収益 |

| IFRIC 13 | カスタマー・ロイヤリティ・プログラム |

| IFRIC 15 | 不動産の建設に関する契約 |

| IFRIC 18 | 顧客からの資産の移転 |

| SIC 31 | 収益-宣伝サービスを伴うバーター取引 |

「IFRS15号」については、FASB(米国財務会計基準審議会)からも「同じ日付で」「実質的に同じ内容の」会計基準が「Topic 606」という名称で公表されています。EU域内(IASB)と米国(FASB)が足並みをそろえたことで、「IFRS15号」は統一された会計基準として今後使われていくことになります。

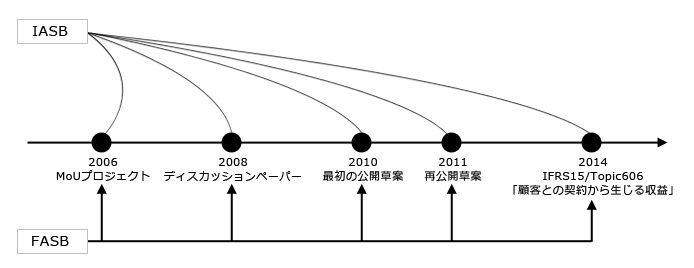

この「IFRS15号」ですが、それまでに使われてきたさまざまな収益の取扱いに関する会計基準を統合する内容を目指したことから、非常に長きにわたって検討が進められてきました。具体的には以下のような検討の経過をたどっています。

| 2002年~ | 検討開始 |

| 2006年~ | MoUプロジェクトとして検討を継続(2011年6月までに新しい基準を公表することを目標) |

| 2008年12月 | ディスカッションペーパー「顧客との契約における収益認識についての予備的見解」を公表 |

| 2010年6月 | 公開草案を公表(その後、公表期限を延ばして再審議) |

| 2011年11月 | 再公開草案を公表(IFRSと米国会計基準を改善しコンバージェンスを行うため) |

| 2014年5月 | 確定した会計基準として「IFRS15号」「Topic 606」をそれぞれ公表 |

(適用範囲)

「IFRS15号」の適用範囲は、原則として「顧客との契約から生じる収益」に対してとされています。ここで

「顧客」とは、「企業の通常の活動のアウトプットである財・サービスを獲得するために企業と契約した当事者」を、

「契約」とは、「強制可能な権利および義務を生じさせる複数の当事者間の合意」を

それぞれ指します。(下線は筆者)

「強制可能な権利」とは「法的な拘束力がある」ことを意味しており、書面や口頭や商慣習による合意を含めて考えます。したがって、たとえば「投資用の不動産に対する価値の変動」のような取引については「顧客との契約から生じる収益」にあてはまらないため、「IFRS15号」の適用範囲外になります。

(適用時期)

「IFRS15号」は、2017年1月1日以降に開始する事業年度から適用され、早期適用が認められています。一方、米国基準(Topic606)のほうは2016年12月15日以降に開始する事業年度から適用され、早期適用はできません。

「IFRS15号」の概要

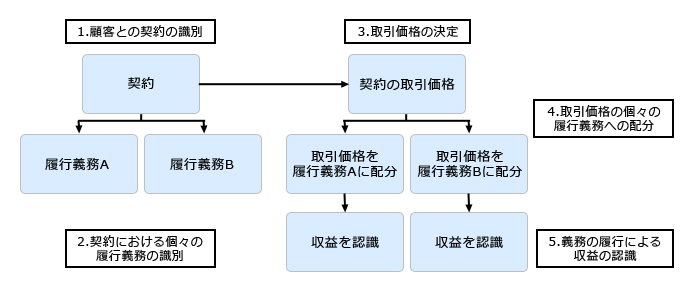

では、「IFRS15号」でどのように収益取引を記録していくのか、全体像を見ていきましょう。収益の認識は以下の5つのステップで進めます。

- 顧客との契約の識別

- 契約における個々の履行義務の識別

- 取引価格の決定

- 取引価格の個々の履行義務への配分

- 義務の履行による収益の認識

まず

1.顧客との契約の識別

2.契約における個々の履行義務の識別

は、「収益を『どのような単位で』識別するのか」という「単位のルール」です。

次に

3.取引価格の決定

4.取引価格の個々の履行義務への配分

は、「収益を『いくらで』記録するのか」という「金額のルール」です。

最後に

5.義務の履行による収益の認識

は、「収益を『いつ、どのように』記録するのか」という「タイミングのルール」です。

これらの「単位のルール」「金額のルール」「タイミングのルール」にもとづいて、あらゆる収益取引が会計記録として識別されます。

「IFRS15号」の特徴と日本基準との違い

この「IFRS15号」ですが、日本で従来から採用されてきた考え方(日本基準)との違いはなんでしょうか?

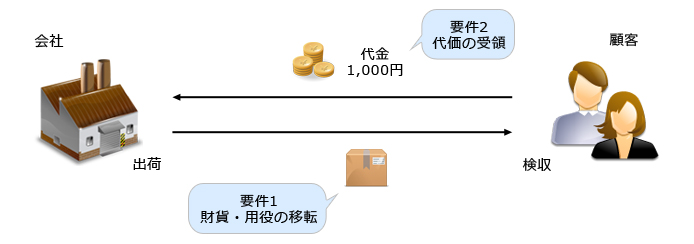

日本基準では、収益の「認識」すなわち「いつのタイミングで収益取引を記録するのか」を判定するにあたって、長年にわたり「実現主義」が採用されてきました。これは 「収益は『実現』した時点で認識する」

という考え方で、具体的には次の2つの要件をいずれも満たすタイミングで収益を認識します。一般的には「販売」したタイミングで収益を認識することになります。

要件1:財貨又は用役の顧客への移転

要件2:対価としての現金又は現金等価物の受領

このように、主に「取引を記録する『タイミング』」に注目してきたのが日本基準であるのに対し、IFRS(IAS)では「IAS 11」や「IAS 18」の時代から「取引形態」「取引を記録する単位」「記録するタイミング」「金額の決定」といった、より広い範囲について規定してきました。「IFRS15号」においては、これらの考え方をより包括的に規定し、あらゆる業種に適用できる統一的な基準とするため、新たな(または今までの考え方を再定義する)考え方を規定しています。

たとえば「IFRS15号」では「契約資産」「契約負債」という考え方が導入されており、「顧客」との間に発生した「契約」という事実関係にもとづいて会計処理を行う考え方を採用しています。取引によっては契約締結のタイミングで処理するケースもあり、従来の収益認識の処理に加えた新たな取引記録が想定されます。

新しい基準の適用に備えよう

「IFRS15号」の適用時期は前述のとおり2017年1月1日以降ですが、実際の適用方法はその企業の置かれている状況によって変わります。IFRSでは比較対象年度に対して会計処理を遡及適用する(当年度に採用した会計処理のルールを前年度以前にも適用して比較できるようにする)ルールがあるため、以下のように規定されます。IFRSをすでに適用している企業については、

「IFRS15号」を全面的に遡及適用する

「IFRS15号」を簡便的に遡及適用する

「IFRS15号」を部分的に遡及適用する(影響額は利益剰余金で調整する)

のいずれかの方法を採用します。

IFRSを初度適用企業(これから適用する企業)については、

「IFRS15号を簡便的に遡及適用する

(ただし、表示期間より前に従前の会計基準で完了している契約について修正再表示は行わない)

という方法を採用します。

「IFRS15号」は2017年1月からの適用が予定されていますが、IFRSでは比較対象年度(前年度)においても同一の会計基準を適用して開示することを想定していますので、適用年度から1年前から数字を作れるようにしておくのがよいでしょう。

たとえば12月決算の会社であれば2016年1月~12月の収益取引を「IFRS15号」にもとづいて記録できるようにしておけば、スムーズに移行することができるでしょう。そのためには2015年のうちに「IFRS15号」による変更要件を明確にして、準備を進める必要があります。あまり時間は残されていません。

「IFRS15号」が統一的に策定されたことで、グローバルに事業を展開している企業であれば今後この処理を全世界的に適用していく流れは避けて通れないと思われます。また、これらの基準策定の動きは「売上計上プロセス」などの業務プロセスや「販売管理システム」「会計システム」などの業務システムにも大きな影響があるため、IFRSの任意適用を行う企業であれば早めに検討をスタートする必要があります。

8月29日に開催予定のBiz∫セミナーIFRS対策セミナー「新しいIFRS『収益認識』基準の最新動向と実務・ITへの影響」では、「IFRS15号」が「売上プロセス」「販売管理システム」「会計システム」に与える影響について詳しく解説をいたします。どうぞご期待ください!

※本文中、以下の略称を使用しました。

IAS (International Accounting Standards)

IFRS (International Financial Reporting Standards)

IFRIC (IFRS Interpretations Committee)

SIC (Standard Interpretations Committee)

IASB (International Accounting Standards Board)

FASB (Financial Accounting Standards Board)

MoU (Memorandum of understanding)

(第1回おわり)

※本コラムの内容は、執筆時点の情報に基づいています。

執筆者:株式会社 クレタ・アソシエイツ 公認会計士 原 幹

井上斉藤英和監査法人(現 あずさ監査法人)にて、会計監査および連結会計/事業管理システムの導入コンサルティングに従事。NTTデータシステムデザイン(現 クニエ)などを経て、2007年に会計/IT領域のコンサルティング・アウトソーシングを行う株式会社クレタ・アソシエイツを設立し、代表取締役に就任。「経営に貢献するITとは?」というテーマをそのキャリアの中で一貫して追求し、公認会計士としての専門的知識および会計/IT領域の豊富な経験を生かし、多くのコンサルティングプロジェクトに従事する。講演および著書・訳書多数。