帳簿・請求書等の記載・保存の要件等

目次

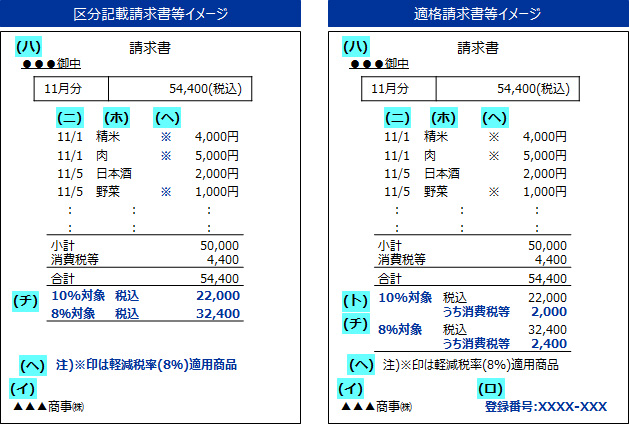

請求書等の要件

① 請求書等の要件の改正背景

軽減税率制度の実施に伴う請求書等の改正は2段階で行われます。請求書等について、過渡期として軽減税率開始(2019年10月)から4年間は「区分記載請求書等保存方式」が求められ、最終的には「適格請求書等保存方式」(インボイス方式)が求められます。

② 請求書等の改正要件

図表2 請求書等の記載要件等の比較

| 請求書等保存方式 | 区分記載請求書等 保存方式 | 適格請求書等 保存方式 | |

| I.適用時期 | 現行~2019/9/30 | 2019/10/1~2023/9/30 | 22023/10/1~ |

|---|---|---|---|

| II.請求書等の記載要件 | |||

| (イ)請求書等発行者の氏名又は名称 | 必要 | 必要 | 必要 |

| (ロ)請求書等発行者の登録番号 | 不要 | 不要 | 必要 |

| (ハ)請求書等受領者の氏名又は名称 | 必要 | 必要 | 必要 |

| (ニ)取引年月日 | 必要 | 必要 | 必要 |

| (ホ)取引の内容 | 必要 | 必要 | 必要 |

| (ヘ)軽減税率の対象品目である旨 | 不要 | 必要 | 必要 |

| (ト)対価の額(取引額) | 必要(税込額) | 必要(税率毎に集計した税込額。 ただし、税込額に代えて税抜額 と消費税額による記載も可) | 必要(税率毎に集計した 税込額又は税抜額及び適用税率) |

| (チ)税率毎の消費税額及び適用税率 | 不要 | 不要 | 必要 |

| III.請求書等の交付に係る事項 | |||

| (イ)交付義務 | 義務なし | 義務なし | 義務あり |

| (ロ)不正交付の罰則 | 罰則なし | 罰則なし | 罰則あり |

| (ハ)免税事業者の交付 | 可能 | 可能 | 不可 |

③ 留意事項

(a)請求書等

仕入税額控除の要件となる請求書等には、請求書以外に記載要件を満たす領収書や納品書、小売業が発行するレシート等の事実を証する書類を含みます。「請求書」という言葉に捕らわれず取引結果を示す証憑書類をイメージするとよいでしょう。

(b)発行義務、不正交付

適格請求書等には交付義務があり、取引先から要求があれば交付しなければなりません(III.(イ)交付義務)。

一般的なインボイス方式では、インボイスを交付できるのは課税事業者に限定される(いいかえると免税事業者は発行できない)ことがポイントの一つといわれています。区分記載請求書等は免税事業者でも交付できますが、適格請求書等は免税事業者では交付できません。「II.(ロ)請求書等発行者の登録番号」は「適格請求書等発行事業者」のみに付与される番号となっており、免税事業者は「適格請求書等発行事業者」になれない仕組みであるため登録番号がないからです。

免税事業者が虚偽の登録番号を記載する等して適格請求書等を不正交付した場合は1年以下の懲役又は50万円以下の罰金が課せられます(III.(ロ)不正交付の罰則)。

(c)請求書等受領者による補完の許容

区分記載請求書等保存方式では、取引先から受領した請求書等に「II.(ヘ)軽減税率の対象品目である旨」と「II.(ト)対価の額(税率毎に集計した税込額及び適用税率)」がない場合、この2項目に限り受領企業が追記して要件を充足することが認められました。

(d)緩和措置の例

項目を満たした請求書等の交付が困難な業種・取引について要件が緩和されています。例えば、不特定多数の者に対して商品の販売等を行う小売業等については、「II.(ハ)請求書等受領者の氏名又は名称」等が不要な「適格簡易請求書等」が認められており、「適格簡易請求書等」の要件を満たしていれば、従来通りレシートを証憑書類として仕入税額控除が認められます。

また、自動販売機から購入する場合や入場券・切符のように証拠書類を回収される場合は請求書等の保存がなくても仕入税額控除が認められます。

(e)要件への対応

適格請求書等保存方式に対応すれば、区分記載請求書等保存方式への対応は満たせます。ただし、登録番号は2021年10月から受付開始であり、桁数等の仕様は2017年4月末時点では不明です。

軽減税率制度は新しい制度であり、請求書等については諸団体からの取扱いの詳細化・具体化や緩和の要望等が多数提出されています。今後、緩和措置の追加や取扱いの詳細化・具体化が図られることが大いに予想されます。したがって、個々の具体的な取引の検討、請求書等の様式の検討を行う上では最新の法律、通達その他の文書を参照して進めることが重要です。

帳簿の記載要件

軽減税率制度の実施にあたり、帳簿には新たに軽減税率の対象品目である旨の記載が求められます。 3方式の帳簿記載要件を対比すると図表3のようになります。

図表3 帳簿記載要件の比較

| 請求書等保存方式 | 区分記載請求書等 保存方式 | 適格請求書等 保存方式 | |

| I.適用時期 | 現行~2019/9/30 | 2019/10/1~2023/9/30 | 2023/10/1~ |

|---|---|---|---|

| II.帳簿の記載要件 | |||

| (イ)取引先の氏名又は名称 | 必要 | 必要 | 必要 |

| (ロ)取引年月日 | 必要 | 必要 | 必要 |

| (ハ)対価の額 | 必要 | 必要 | 必要 |

| (ニ)軽減税率の対象品目である旨 | 不要 | 必要 | 必要 |

「II.(ニ)軽減税率の対象品目である旨」は、軽減対象資産の譲渡等であることが客観的に明らかであるといえる程度の表示がされていればよいとされています。個々の取引について「※」や「☆」といった記号を付し「※(☆)は軽減税率対象」と注記する方法の他、税率そのもの(8%、10%)を記載する方法、税率コードを記載する方法等も認められます。

税額計算その他

本節で説明する改正及び経過措置は、軽減税率制度の導入から直接的に導かれるというよりも、請求書等でインボイス方式が取り入れられることに関連した改正となります。

①税額計算

一般的なインボイス方式では、「積上げ計算」、すなわち、インボイスに記載された消費税額の積上げで消費税額を計算することがポイントの一つといわれています。

消費税導入当初から、特例・経過措置の要件を満たせば「積上げ計算」が認められており、実務上でも積上げ計算で税額計算している企業は多かったものの、消費税法上の原則的な方法は「割戻し計算」でした。すなわち、消費税率が8%であるとき税込売上総額43,200円×8/100=税額3,200で税額計算するのが原則法でした。

適格請求書等保存方式はインボイス方式に相当する制度であり、個々の請求書等に税額が記載されるようになるため、これを積上げるのが本来の方法です。しかし、今回の改正では混乱を避けるため、「割戻し計算」も残りました。したがって、根拠条項は変わるものの、実質的には影響はありません。

税額計算方法の対比は図表4のようになります。

図表4 税額計算方法の比較

| 請求書等保存方式 | 区分記載請求書等 保存方式 | 適格請求書等 保存方式 | |

| I.適用時期 | 現行~2019/9/30 | 2019/10/1~2023/9/30 | 2023/10/1~ |

|---|---|---|---|

| II.税額計算方法 | |||

| (イ)取引総額からの割戻し計算 | ○(総額計算) | ○(税率毎計算) | ○(税率毎計算) |

| (ロ)請求書等の税額の積上げ計算 | △(経過措置の要件を満たす場合のみ(※)) | △(経過措置の要件を満たす場合のみ(※)) | ○(売上を積上げ計算とする場合は仕入も積上げ計算とする) |

(※)経過措置の対象取引及び要件は「消費税法施行規則の一部を改正する省令」(2003年9月30日財務省令第92号)附則第2条第2項から5項で定められています。

②中小事業者の計算特例

軽減税率制度では税率別に区別した売上、仕入(経費支払含む)の集計が必要となりますが、区分した集計が困難な中小事業者(注3)には経過措置があります。

仕入は区分集計できるが売上はできない場合に軽減仕入割合に基づき売上税額を計算する方法、逆に売上は区分集計できるが仕入はできない場合に軽減売上割合に基づき仕入税額を計算する方法等が認められます。

③免税事業者からの仕入への経過措置

免税事業者は消費税を納税しませんが、現行制度では仕入側の事業者では課税事業者からの仕入か免税事業者からの仕入かを判別する方法がなく、両者を区別せず仕入に係る消費税額を計算し仕入税額控除してよいことになっていました(消費税法基本通達11-1-3)。

区分記載請求書等方式の適用中までは現行制度と同じ扱いですが、適格請求書等保存方式開始後は請求書等上の登録番号の有無で両者が区別できるようになります。免税事業者からの請求書は登録番号がなく適格請求書等になりえないので、仕入側の事業者は仕入税額控除できなくなります。その結果、課税事業者から仕入れる場合よりも仕入税額控除額が減り消費税を多く納税しなければなりません。

免税事業者から仕入すると消費税額が増えるのであれば免税事業者が取引上忌避される可能性があるということで、仕入側の事業者への一定期間の経過措置として、免税事業者から区分記載請求書等に相当する請求書等(注4)の交付を受けていることを前提に、免税業者からの仕入に係る消費税額の一定割合を仕入税額控除できることとされました。経過措置対象期間と一定割合を示すと図表5のようになります。

図表5 免税業者からの仕入に係る仕入税額控除対象割合の比較較

| 期間 | 仕入税額控除の対象割合 |

| 現行~2023/9/30 | 免税事業者からの仕入に係る消費税額の100% |

| 2023/10/1~2025/9/30 | 免税事業者からの仕入に係る消費税額の80% |

| 2025/10/1~2029/9/30 | 免税事業者からの仕入に係る消費税額の50% |

| 2029/10/1~ | 経過措置終了(免税事業者からの仕入で仕入税額控除不可) |

現行制度下では、免税事業者による消費税の受領は広くみられますが(注2)、免税事業者の交付する区分記載請求書等に関し、国税庁軽減税率Q&A(2017年1月改訂)問77の答において、「免税事業者は、取引に課される消費税がないことから、請求書等に「消費税額」等を表示して別途消費税相当額等を受け取るといったことは消費税の仕組み上、予定されていません」とされていますので注意が必要です。免税事業者としては大きな不利益となるため、課税事業者となることが促されているといってもよいかもしれません。

<今回のまとめ>

◆請求書等の要件について2019年10月からの区分記載請求書等と2023年10月からの適格請求書等の2段階で改正がある

◆適格請求書等は適格請求書等発行事業者のみ交付が認められ、不正交付には罰則がある

◆帳簿には軽減税率の対象品目の旨の記載が必要になる(税率、税区分等の記載でよい)

◆免税事業者の仕入からの仕入税額控除は段階的に縮小・廃止となる

<脚注>

(注1)免税事業者とは、基準期間における課税売上高が1,000万円以下の事業者をいいます。ただし、課税事業者を選択する旨の届出をして課税事業者となっている事業者は除きます。

(注2)免税事業者でも消費税相当額を受領していることは広くみられますが、納税はしていないため、売上に含まれる消費税相当額から仕入に含まれる消費税額を控除した残額(課税事業者での納税額)は免税事業者の手元に残ります。これがいわゆる益税問題です。免税事業者からすると売上で消費税相当額を含めて受領しない場合、仕入に含まれる消費税額を損失として被ることになり負担が大きいこと、仕入側の事業者からすると免税事業者の仕入からでも仕入税額控除できるので負担はなかったことから、免税事業者の消費税相当額の受領は許容されていたといわれます。

(注3)中小事業者とは、基準期間(法人は前々事業年度・個人は前々年)における課税売上高が5,000万円以下の事業者をいいます。

<注意事項>

今回の内容は、2017年4月30日現在公表済の法律、通達等に基づいております。軽減税率は新たな制度であり、実施を控え今後も重要な内容を含む追加の通達等が公表されることが想定されますので、ご注意ください。

㈱ビジネスブレイン太田昭和

コンサルティング本部

CPA室

(第2回おわり)