第1回 新収益認識基準の概要

2021年4月1日以降に開始する事業年度の期首から強制適用となる新収益認識基準(※1)について、その基準概要や論点解説及び実務的な対応を全3回にわたり解説します。

第1回:新収益認識基準の概要

第2回:新収益認識基準の具体的な論点と影響業種

第3回:新収益認識基準の適用に向けた対応

記事の内容は筆者の私見を多く含みます。会計方針を決定するにあたっては、監査法人等にご確認ください。

※1 :新収益認識基準とは、企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」及びその設例をいいます。当コラムでは企業会計基準第29号「収益認識に関する会計基準」を『会計基準』、企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」を『適用指針』、その設例を『設例』と表記します。

目次

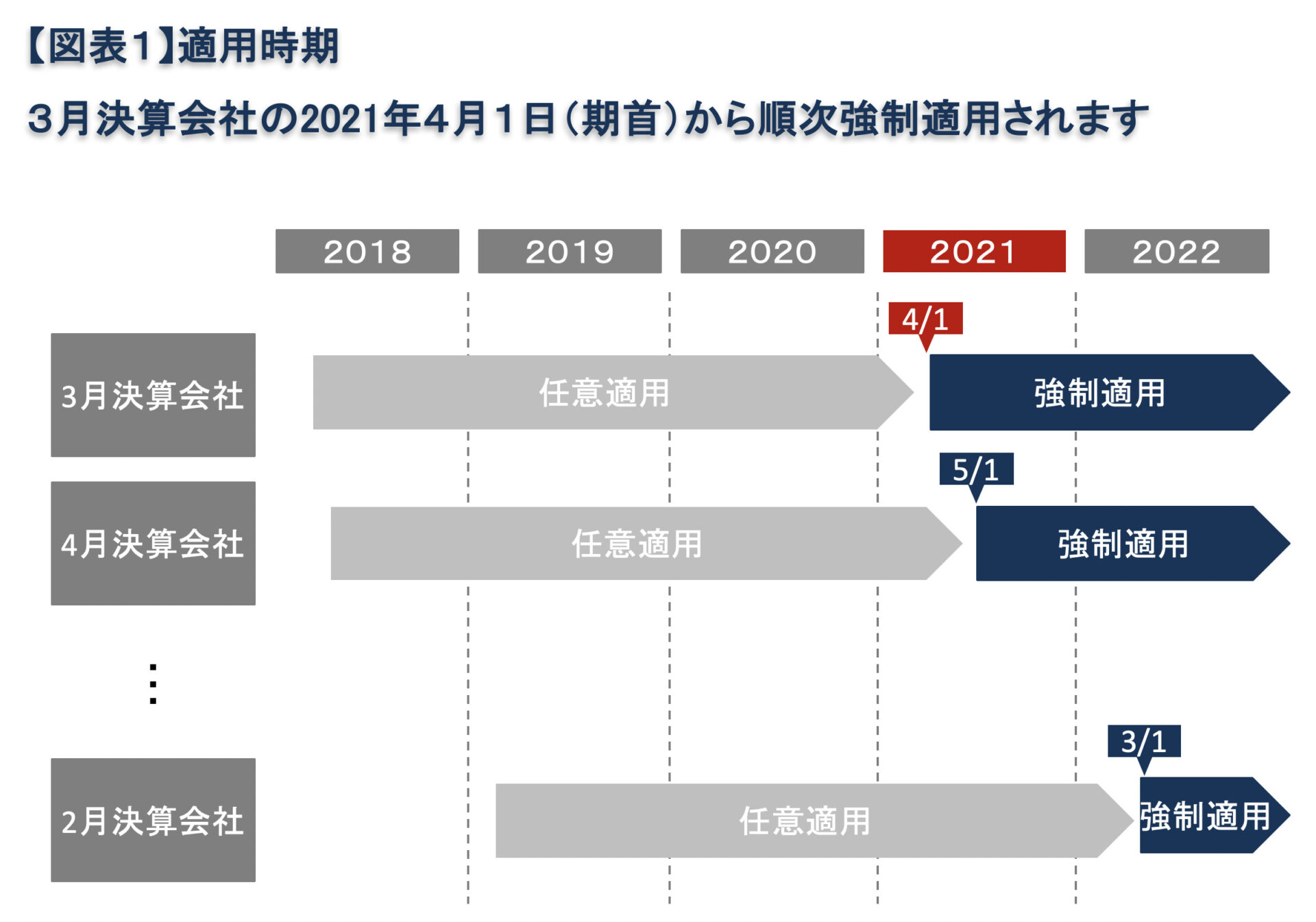

【適用時期】

新収益認識基準の適用時期は図表1のとおりです。

3月決算会社が強制適用の先頭グループであり、2022年3月期の期首(2021年4月1日)からの適用になります。そこから決算期のグループごとに順次強制適用になります。2月決算会社が強制適用の最後のグループであり、2023年2月期の期首(2022年3月1日)からの適用になります。

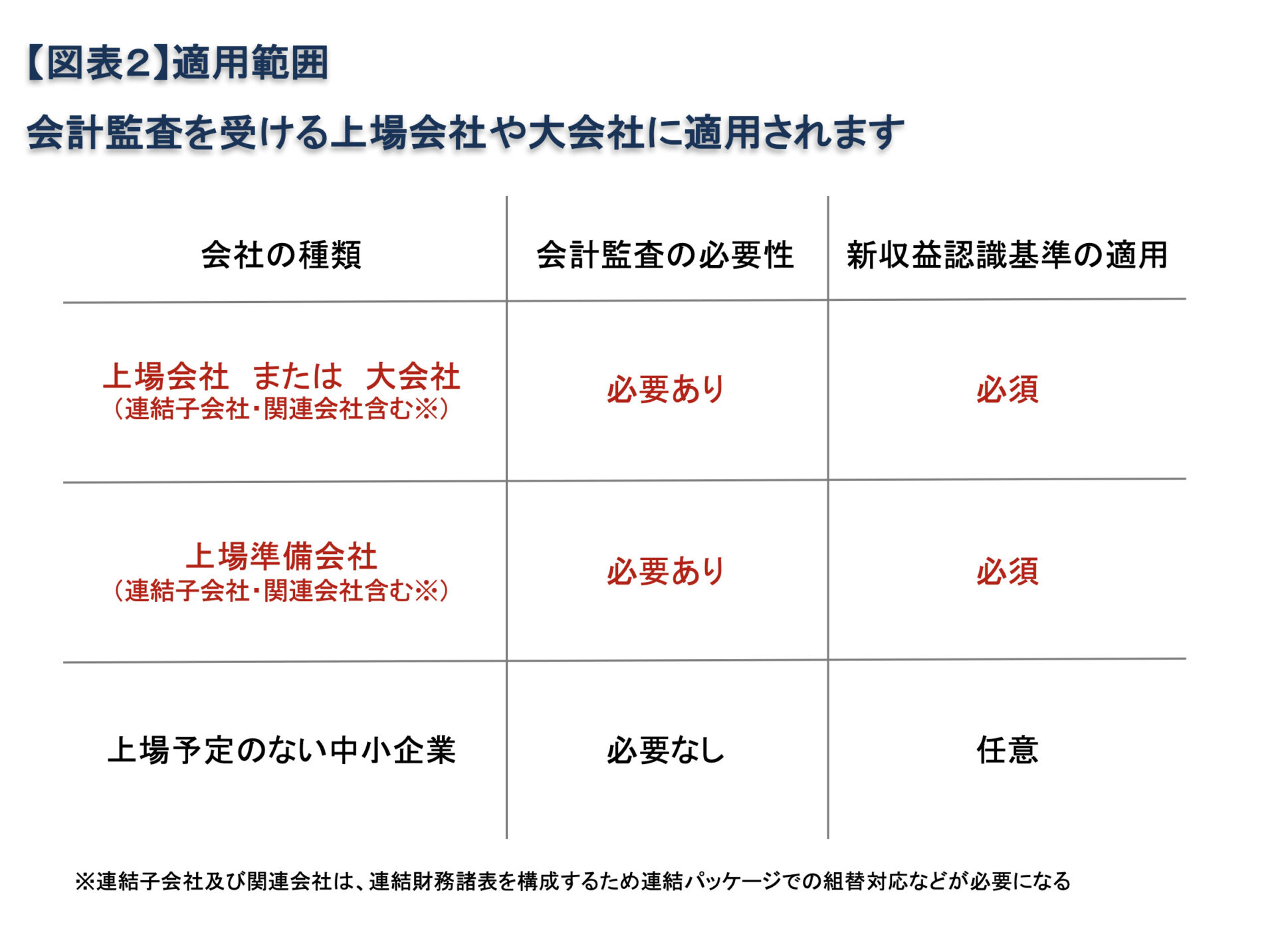

【適用範囲】

新収益認識基準を適用しなければならない会社の範囲は図表2のとおりです。

上場会社や大会社は、会計監査を受ける必要があり、また、新収益認識基準を適用する必要があります。 上場会社や大会社の連結子会社や関連会社のうち、会計監査を受ける必要が無い会社であっても、連結財務諸表を作成するために新収益認識基準に対応する必要があります。その方法としては、個社単体から新収益認識基準を適用する方法の他、個社単体では従来どおり企業会計原則等による会計処理を行い、連結パッケージで新収益認識基準への組替情報を親会社に報告する方法があります。 また、現在は上場していないものの、将来上場することを予定している会社も新収益認識基準の適用に向けた対応を進めていくことが必須となります。 一方で、上記以外の一般的な非上場会社は、新収益認識を適用することは必須ではありません。適用は任意であり、従来どおり企業会計原則等による会計処理が認められています。

【基準の概要】

売上高に関する従来の会計処理は、実現主義の原則に加え工事契約に関する会計基準などの部分的な会計基準に沿って行われていましたが、今後は包括的に新収益認識基準として規定されます。新収益認識基準の導入の目的は、IFRS第15号「顧客との契約から生じる収益」とのコンバージェンスがひとつの目的です。新収益認識基準には、IFRS第15号で規定されている内容が多く含まれています。ただし、日本の実務慣行に配慮していくつかIFRS15号には無い規定があります。それらは主に重要性が乏しい場合における代替的な(簡易的な)取扱いを定めたものです。

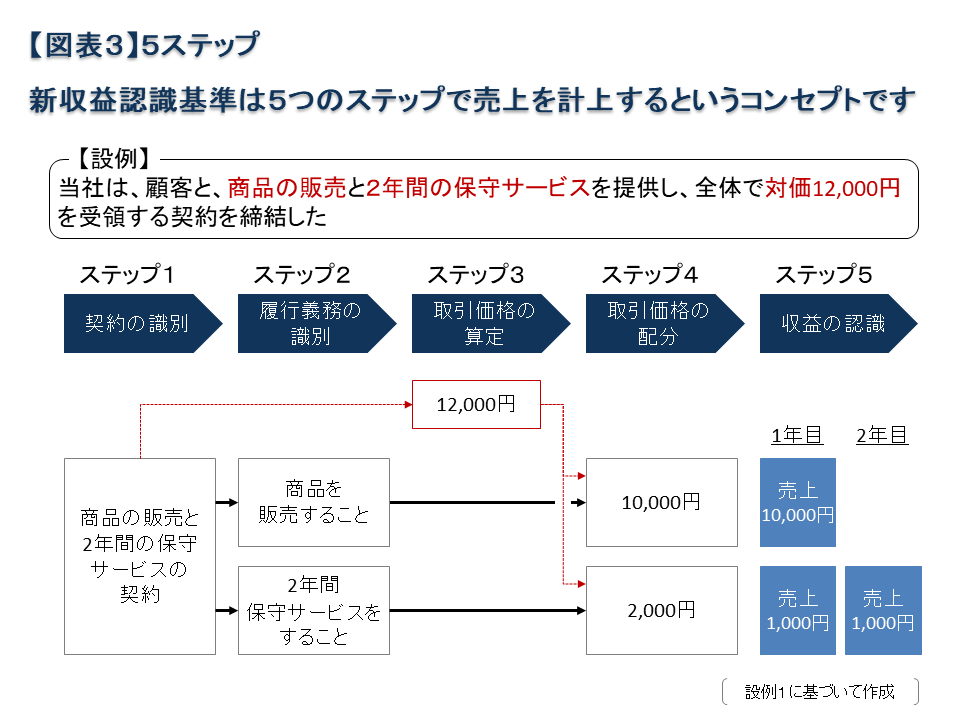

新収益認識基準は、以下図表3で示すように5ステップによって収益(要するに売上高)を計上します。またその中で「履行義務」という従前の会計基準にはなかった新しい概念が取り入れられており、履行義務が新収益認識基準を適用する上で、非常に重要な要素になります。また、従前の会計実務と比較すると、法的な責任や取り決めを重視して会計処理を判断する傾向にあります。

5ステップの内容は以下です。

●ステップ1:契約の識別

ステップ1では、顧客とどのような契約を締結しているかを把握します。この場合の契約は正式な「契約書」に限られません。注文書や口頭さらには取引慣行まで含んでおり、法的な権利義務を生じさせる当事者間での取り決めをいいます。また形式的に別個の契約になっている場合でも、実質的に一つの契約とみなせる場合は、あたかも単一の契約として取扱います(会計基準27項)。

●ステップ2:履行義務の識別

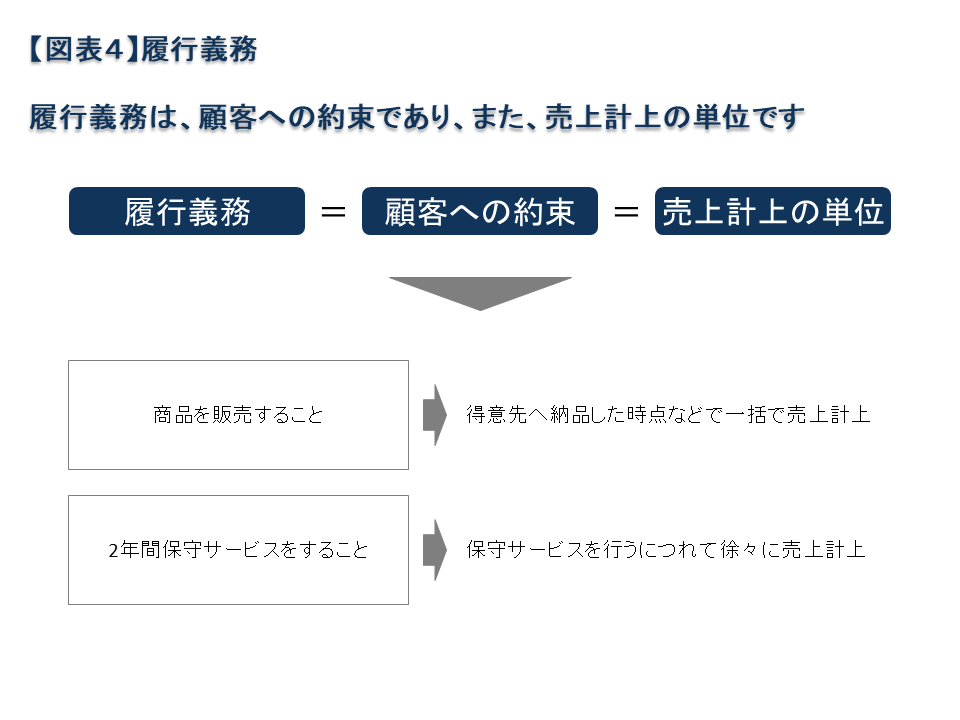

ステップ2では、顧客との契約の中でどのような約束をしているかを把握します。この約束の事を新収益認識基準では「履行義務」といいます。契約の中に複数の約束があり、その約束が相互に影響を及ぼさずに独立しているものであれば複数の約束をそれぞれ「別個の履行義務」として扱い、その約束が相互に影響を及ぼしあい独立していないものであれば複数の約束を「一体の履行義務」として扱います(会計基準34項)。履行義務の識別に当たっては、各企業が法的にどのような責任を負っているかに着目して判断するケースが非常に多いです(第2回コラム参照)。識別した履行義務は売上計上の単位となります(図表4参照)。

●ステップ3:取引価格の算定

ステップ3では、顧客とどのような対価を合意しているかを把握します。この対価からは、金利の要素を除外したり(会計基準56-58項)、実質的に売上の値引きに当たるような顧客への支払い金額を除外したりします(会計基準63項)(第2回コラム参照)。

●ステップ4:取引価格の配分

ステップ4では、ステップ2で複数の履行義務を識別した場合に、それぞれの履行義務に対してステップ3で算定した取引価格を配分します。取引価格の配分は、複数の履行義務を顧客へ別々に提供した場合に設定される対価(独立販売価格)の比率で配分します(会計基準68項)。独立販売価格は、価格マスターとして設定されているか、顧客への見積書等で詳細に提示していることが多いと考えます。

●ステップ5:収益の認識

ステップ5では、履行義務が充足した時(顧客に財を移転したり、サービスを提供したりして約束を果たした時)に売上高を計上します。この時、履行義務が一時点(例えば、顧客に納品した時や顧客が検収した時など)で充足されるものか、あるいは、期間の経過に従って徐々に充足されるものかによって売上高の計上方法が変わります(第2回コラム参照)。

【中期経営計画と管理会計への影響】

新収益認識基準は、売上高に影響する基準です。したがって、財務会計への影響以外に中期経営計画や管理会計への影響もあわせて検討する必要があると考えます。

●中期経営計画への影響

新収益認識基準では、従前の会計基準での処理と比較して、売上高が総額表示から純額表示に変更されたり、売上高の計上時期が後ろ倒しになったりするケースがあります。企業は、中期経営計画を対外的に公表するケースも多いため、強制適用よりもかなり早い段階で新収益認識基準の影響を把握しておく必要性があると考えます。従前は売上高を規模や成長を示すKPIとして設定している企業が多かったと考えますが、新収益認識基準が与える影響次第ではKPIを見直し、利益率や顧客数あるいは取引高などをKPIとして再定義する動きも見られます。

●管理会計への影響

管理会計は、部門業績評価や個々従業員の業績評価に影響します。新収益認識基準は、売上高の計上額や計上タイミングに影響を及ぼす可能性があります。したがって、部門業績評価や従業員評価として売上高を設定している企業にとっては、業績評価方法を再定義する良い機会になると考えます。新収益認識基準は、履行義務の充足(顧客への約束の完了)によって売上高が計上されますので、業績評価との親和性は高いと考えます。ただし、従前の評価基準と大きく異なってしまうような場合もあります。その場合は、業績評価上、非財務情報(顧客獲得数や取引高など)のウエイトを高めるなどの対応も考えられます。また、より良い業績評価を作り上げることが中長期的には企業の成長や従業員の意欲を支える基盤になると考えています。

<注意事項>

今回の内容は、2020年3月31日現在公表済の会計基準、通達等に基づいております。

株式会社インターナレッジ・パートナーズ

代表取締役 公認会計士 双木宏

https://www.ikpi.co.jp/