第3回 新収益認識基準適用に向けた対応

2021年4月1日以降に開始する事業年度の期首から強制適用となる新収益認識基準(※1)について、その基準概要や論点解説及び実務的な対応を全3回にわたり解説します。

第1回:新収益認識基準の概要

第2回:新収益認識基準の具体的な論点と影響業種

第3回:新収益認識基準の適用に向けた対応

記事の内容は筆者の私見を多く含みます。会計方針を決定するにあたっては、監査法人等にご確認ください。

※1 :新収益認識基準とは、企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」及びその設例をいいます。当コラムでは企業会計基準第29号「収益認識に関する会計基準」を『会計基準』、企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」を『適用指針』、その設例を『設例』と表記します。

目次

【影響調査のポイントと方法】

当コラムの執筆時点(2020年3月31日)では、3月決算会社の強制適用まで1年となっています。多くの3月決算会社及びその連結子会社・関連会社については、影響調査が完了しているか又は影響調査を進めていると考えています。ただし、3月決算会社以外の会社ではこれから影響調査に着手するケースもあると考えられることから、影響調査の進め方のポイントについて記載します。

●影響調査のポイント

影響調査をする上で最も重要なことは論点検討の網羅性を確保して進めることだと考えます。網羅性が確保されないと事後的に以下の問題が生じる可能性があります。

- 決定した中期経営計画が修正になる

- 決定した業績評価指標が修正になる

- 開示した財務数値や決定した業務プロセスが修正になる

- 再調査により負担が増大する

特に、新収益認識基準は中期経営計画や業績評価指標と密接な関係にあるため(第1回コラム参照)、影響調査において大きな見落としが無いように網羅的に調査することが重要です。

●影響調査の方法

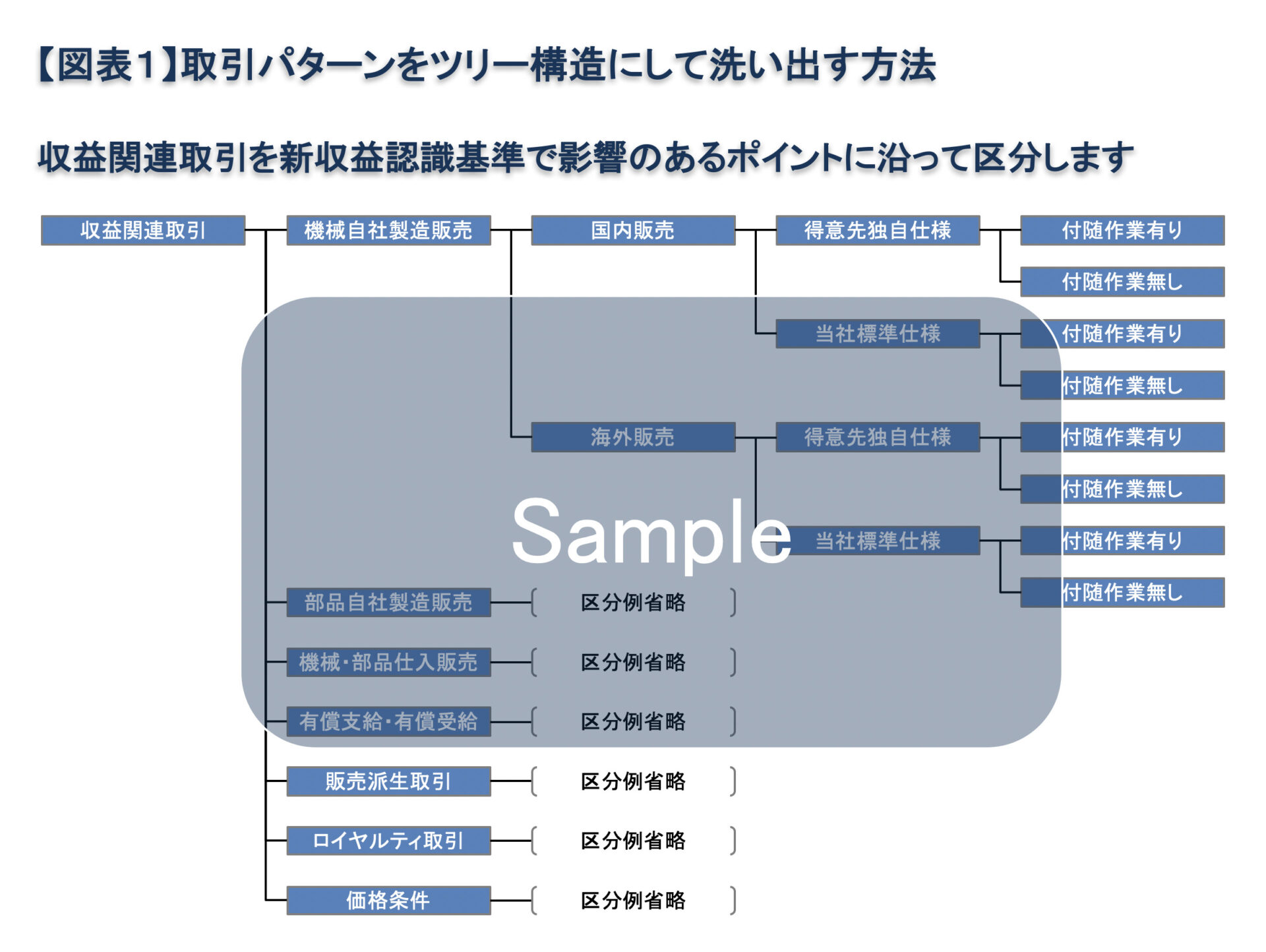

新収益認識基準の影響調査の方法には調査票を展開する方法などいくつかの方法がありますが、筆者が影響調査支援の多くの場面で採用する方法は取引パターンをツリー構造にして洗い出し、取引図を記載して論点検討を進める方法です。

取引パターンをツリー構造にして洗い出す方法(図表1参照)は、やみくもに行うと無限にパターンが広がっていきます。そのため、新収益認識基準で影響のあるポイントに絞って区分していきます。取引パターンをツリー構造で洗出すことが出来れば、大きな論点検討漏れを防止できます。また、各パターンの売上高の合計額が会計上の売上高と概ね一致することまで確認できれば、網羅性はより確実なものになります。

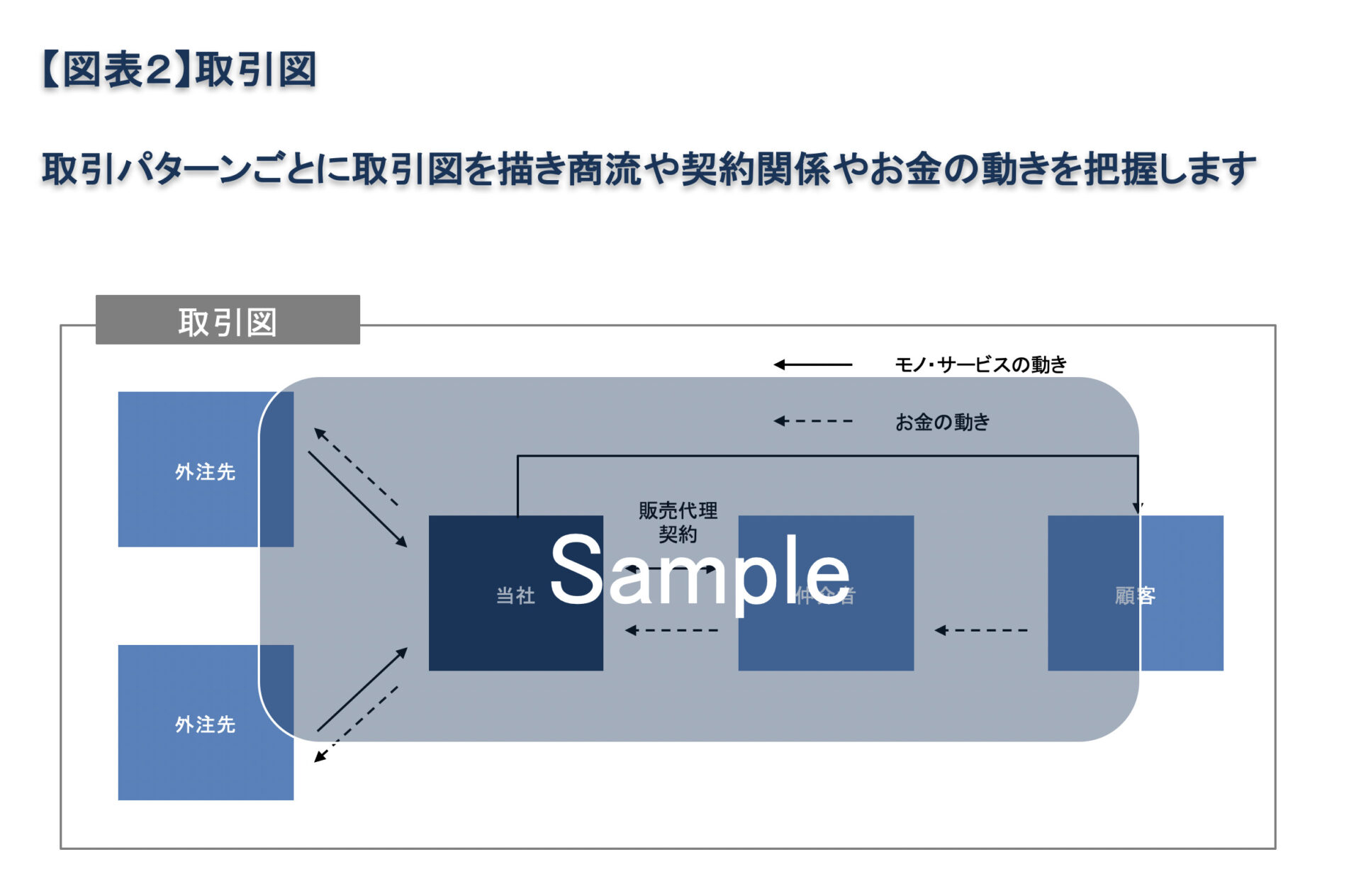

取引図(図表2参照)は、洗い出した取引パターンごとに仕入先や販売先のみならず、取引の仲介者や有償支給先あるいは物流を担う会社などの各プレイヤーを記載します。また、個社単体の視点のみならず、連結グループの視点で記載し、仕入から販売まで連結グループ各社がどのように関わっているかを把握します。連結グループの視点で取引図を作成するのは、個社単体で見ると単純な販売取引でしかない取引が連結グループの視点で見ると、有償支給取引になるなど別の取引形態になる可能性があり、そのような取引の検討漏れを防ぐためです。取引図を描いたら、各プレイヤー間における契約締結の状況や各プレイヤーの法的な責任を把握し、新収益認識基準での影響を検討していきます。

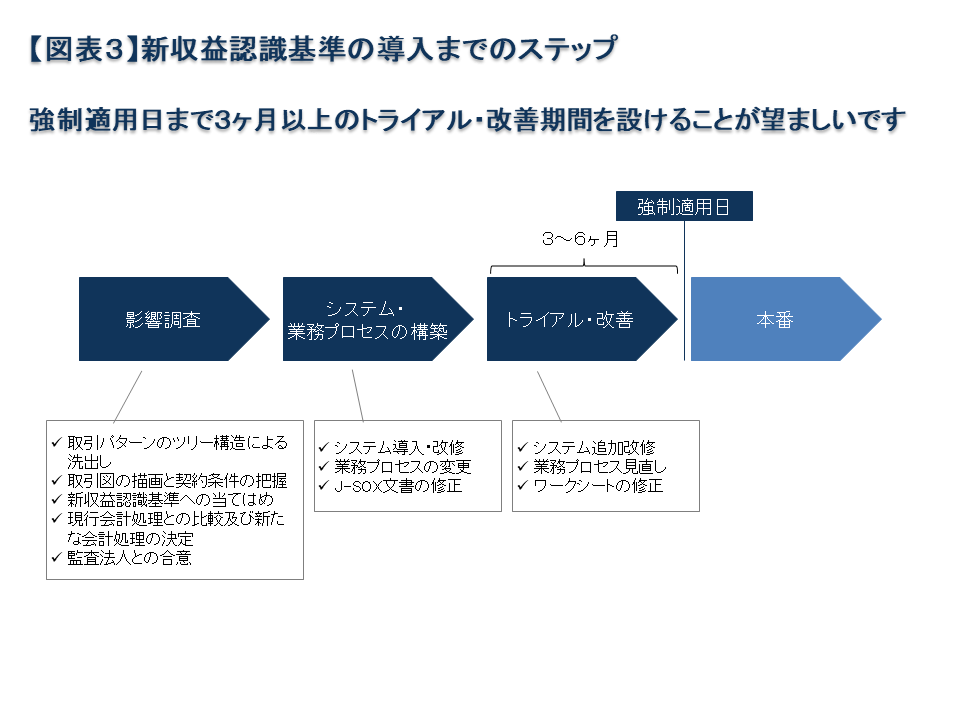

【強制適用までのスケジュール例】

新収益認識基準の強制適用までは、大きく「影響調査」「システム・業務プロセスの構築」「トライアル・改善」のステップがあります。

●「影響調査」のステップ

「影響調査」は、上述の取引パターンのツリー構造による洗出しと取引図の描画に基づいて、新収益認識基準への当てはめと現行会計基準との比較を行い、会計処理を決定するステップです。また、決定した会計処理について監査法人の合意を得る必要もあります。筆者の経験則では、小規模な会社であっても影響調査から監査法人の合意まで最低2ヶ月は見ておく必要があると考えます。なお、筆者が影響調査の支援をする際に、現行の方法から会計処理を変更する必要が生じた場合、クライアントに「変更後の会計処理で違和感はないか?」ということを確認します。新収益認識基準は、履行義務(顧客への約束)を果たしたときに売上高を計上する基準であるため、適切な検討が行われれば基本的には違和感のない会計処理になります。ただし、変更後の会計処理に違和感がある場合もあり、その場合は大きく以下3つのパターンが考えられます。

(1)取引に登場するプレイヤーや契約条件・取引条件などの情報が不足している

(2)取引慣行と契約書で明記されている取引条件が乖離している

(3)新収益認識会計基準で明記された条項に従うとどうしても違和感のある会計処理になる

(1)の場合は、追加で情報を入手し、再検討をします。(2)の場合は、実際の取引慣行と契約内容が乖離しているため、契約内容を変更するようにクライアントに提案するか、契約内容が変更できなければ契約内容を再度周知するように提案します。(3)の場合は、会計基準の解釈余地の範囲内で違和感のない会計処理に修正できるかを再検討しますが、どうしても修正できないこともありますので、その時はクライアントに説明して納得してもらうようにします。

●「システム・業務プロセスの構築」のステップ

「システム・業務プロセスの構築」は、会計処理の変更に対して、それをシステムで対応するか業務変更で対応するかを検討して実現するステップです。また、J-SOXの業務プロセスにおけるコントロールの見直しや決算財務報告プロセス文書の修正などの対応も行います。

●「トライアル・改善」のステップ

「トライアル・改善」は、構築したシステム・業務プロセスが適切に運用されるかを検証し、問題があればそれを改善するステップです。強制適用日の取引から新収益認識基準が適用されるため、最低でも3ヶ月(1四半期分)、できれば6ヶ月(2四半期分)は確保することが望ましいと考えます。

【今後の展望】

当コラムの執筆現在、「企業会計基準公開草案第66号(企業会計基準第29号の改正案)(2019年10月30日公表)」(以下、公開草案)という、主として注記・開示に関する基準案が公表・提案されています。当公開草案で提案されている注記・開示はかなり広範囲かつ複雑に及びます。ごく一部ではありますが、例えば以下のようなものがあります。

- 新収益認識基準に従って計上した収益とそれ以外の収益の金額(公開草案78-2項)

- 契約資産、債権、契約負債の期首・期末の金額(公開草案79項、80-20項)

- 新収益認識基準に従って計上した収益について、セグメント別の金額や履行義務の充足パターン別(一時点もしくは一定期間別)の金額(公開草案80-10項、80-11項)

- 当期に計上した収益のうち、期首の契約負債残高から生じた金額(公開草案80-20項)

特に、新収益認識基準は中期経営計画や業績評価指標と密接な関係にあるため(第1回コラム参照)、影響調査において大きな見落としが無いように網羅的に調査することが重要です。

新収益認識基準の導入の目的は、IFRS第15号「顧客との契約から生じる収益」とのコンバージェンスがひとつの目的です(第1回コラム参照)。したがって、IFRS第15号において要求される注記・開示の要求事項は新収益認識基準でも要求されるものと考えます。「影響調査」や「システム・業務プロセスの構築」のステップにおいて、注記・開示の要求事項を効率的に収集できる仕組みを構築し、過度な経理コストがかからないような取り組みが重要になると考えます。

新収益認識基準は、日本における売上高の会計処理や注記・開示の実務に大きな変更をもたらす可能性のある基準です。単に財務会計の適正化を目指すにとどまらず、中期経営計画や業績評価基準への影響並びに経理コストへの影響も考慮し、十分かつ効率的な準備をして強制適用を迎えることを望みます。

株式会社インターナレッジ・パートナーズ

代表取締役 公認会計士 双木宏

https://www.ikpi.co.jp/