第2回 新収益認識基準の具体的な論点と影響業種

2021年4月1日以降に開始する事業年度の期首から強制適用となる新収益認識基準(※1)について、その基準概要や論点解説及び実務的な対応を全3回にわたり解説します。

第1回:新収益認識基準の概要

第2回:新収益認識基準の具体的な論点と影響業種

第3回:新収益認識基準の適用に向けた対応

記事の内容は筆者の私見を多く含みます。会計方針を決定するにあたっては、監査法人等にご確認ください。

※1 :新収益認識基準とは、企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」及びその設例をいいます。当コラムでは企業会計基準第29号「収益認識に関する会計基準」を『会計基準』、企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」を『適用指針』、その設例を『設例』と表記します。

- 有償受給側が売戻し義務を負う場合、売上高が純額計上になる可能性がある

- 請負工事は各工程に対する履行義務の個別・一体判定及び履行義務の充足パターン判定が主な論点になる

- リベートを売上控除とするか費用・資産計上とするかの判定においては、リベートの内容を調査する必要がある

- 自社ポイントを付与する商品販売は現行処理と比べて売上高が減少し、また消費税計算にも留意が必要となる

目次

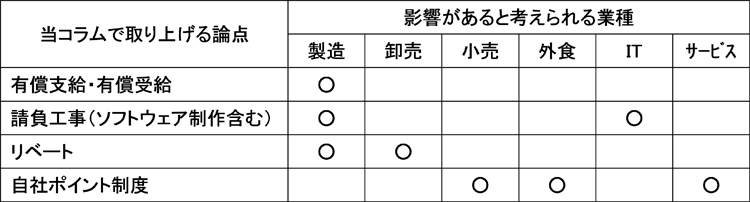

【当コラムで取り上げる具体的論点】

新収益認識基準は、特定の業種を想定したものではなく、あらゆる業種に適用される基準です。したがって、幅広い業種の様々な取引において従前の会計処理と異なった会計処理が要求される可能性があります。 当コラムでは、そのうち代表的な一部の論点について具体的に解説していきます。なお、取り上げる論点は網羅的なものではなく、また、実際の取引においては前提条件が異なるために結論も異なる可能性がある点ご承知おきください。

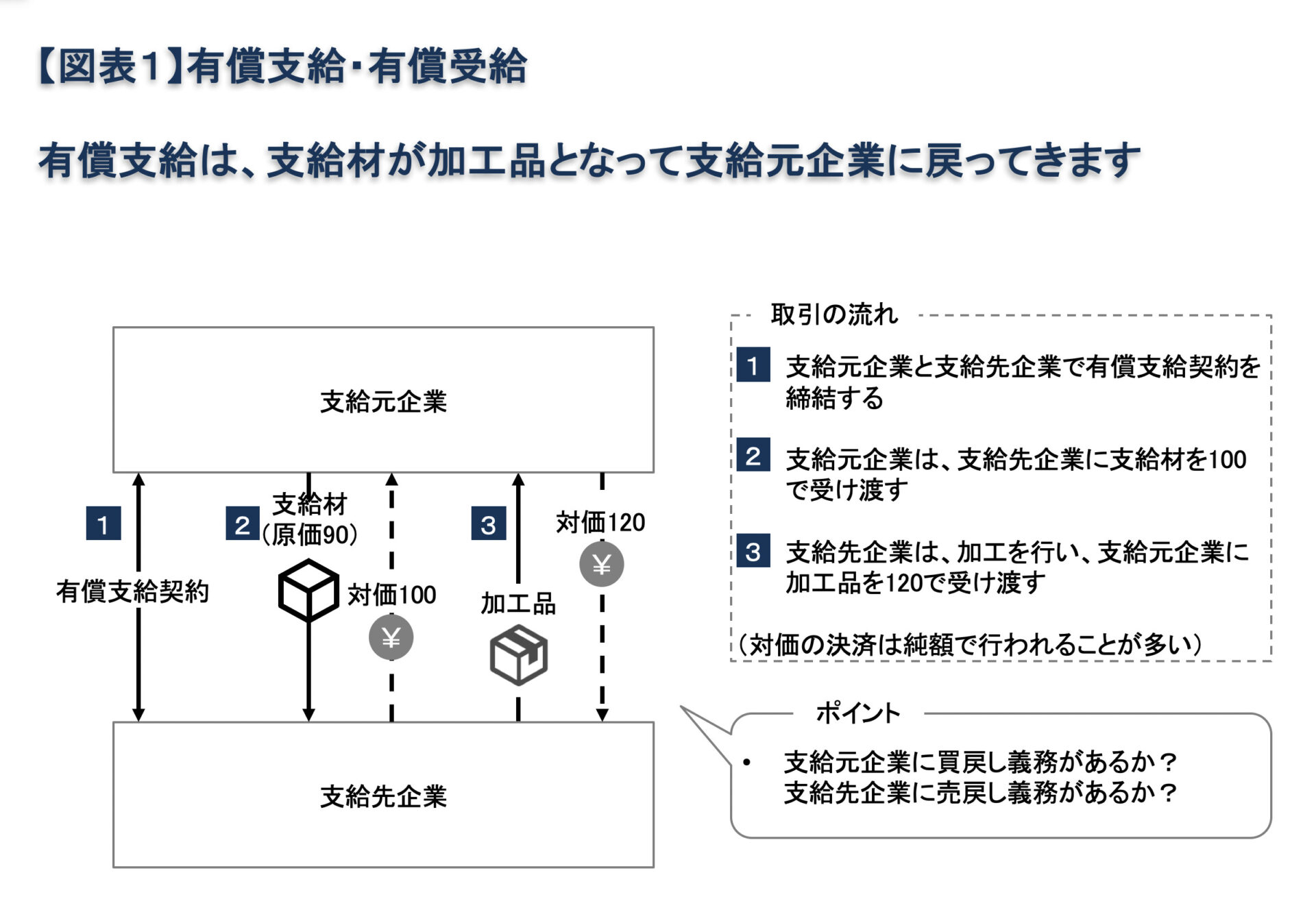

【有償支給・有償受給】

当コラムでの有償支給とは、支給元企業が支給材を支給先企業に売却して引き渡し、支給先企業はそれを加工した上で支給元企業に加工品を売却する取引です。有償受給とは、有償支給取引を支給先企業の視点で捉えた時の名称です。

有償支給取引は、支給元企業と支給先企業の会計処理に以下の影響があると考えられます。

●支給元企業の会計処理

まず、棚卸資産については、支給元企業の支給材に対する買戻し義務の有無によって会計処理が異なります。すなわち、買戻し義務を負わない場合、支給材をオフバランス処理します。一方で、買戻し義務を負う場合、連結財務諸表上では支給材はオンバランス処理します。ただし、個別財務諸表においては、オフバランス処理が認められています(適用指針104項)。 また、売上高については、買戻し義務を負わない場合も負う場合も、支給材を支給先企業に受け渡した時には計上しません。したがって、現行の会計処理において、支給材の受渡し時に売上高を計上している場合は、売上高が計上できなくなるという影響があります。

●支給先企業の会計処理

支給先企業の会計処理は、新収益認識基準では明記がありません。ただし、支給材を支配しているか否かによって、会計処理が異なるものと考えます。支配しているか否かについては、いくつかの検討要素がありますが(会計基準40項)、当コラムでは、説明の便宜上、支給元企業が支給材の買戻し義務を負うかどうか(支給先企業が支給材を売戻す義務を負うかどうか)で判定することとします。支給先企業が支給材を売戻す義務を負わない場合、支給材は支給先企業の棚卸資産として計上し、支給元企業への加工品の引き渡し対価を売上高に計上するものと考えます(売上高の総額計上)。一方で、支給材を売戻す義務を負う場合、実質的には加工のために支給材を預かっているに過ぎないと考えられるため、支給材の受け入れ時に棚卸資産を計上せず、加工賃部分のみを売上高に計上するものと考えます(売上高の純額計上)。 したがって、現行の会計処理において、売渡し義務を負う場合に売上高を総額計上している場合は、売上高が純額計上になるという影響があると考えます。

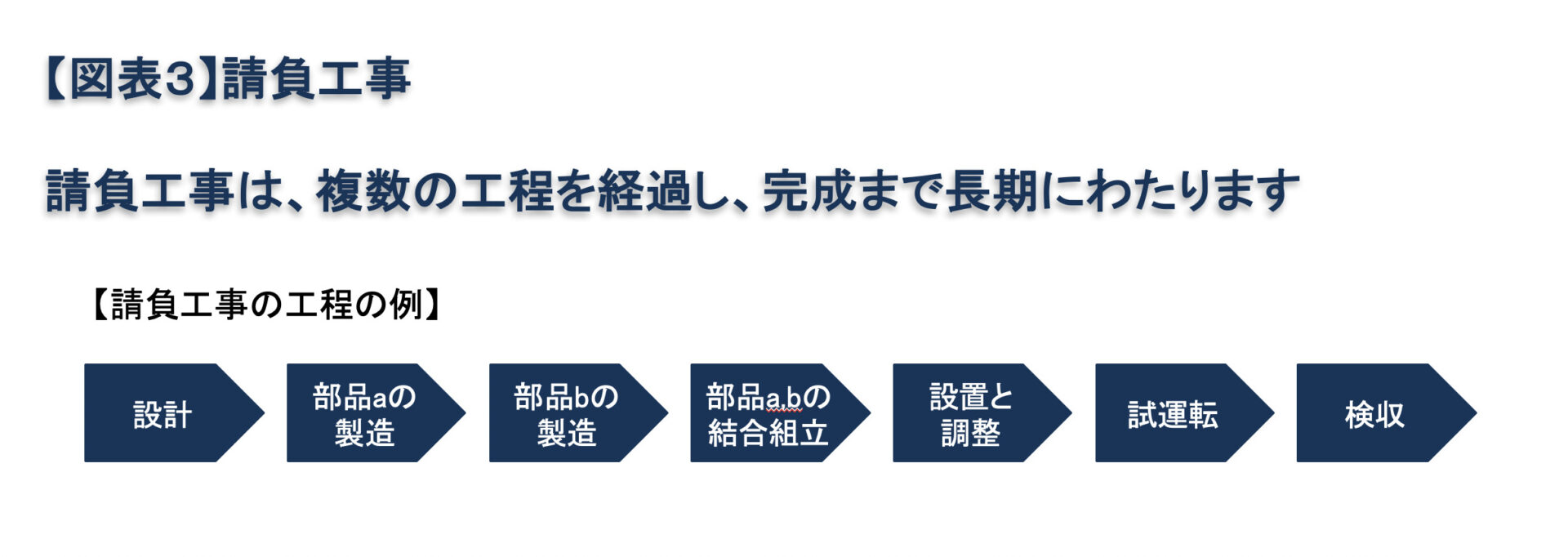

【請負工事(ソフトウェア制作含む)】

当コラムでの請負工事とは、工事の請負人が注文者に仕事の完成(建築物の完成など)を約束し、注文者は仕事の完成に対して報酬を支払う契約形態(請負契約)で行われる取引をいいます。ソフトウェア制作とは、請負工事のうち、完成物がソフトウェアとなる取引をいいます。

当コラムでは、履行義務の識別の論点と、履行義務の充足パターンの論点の2つを取り上げます。

●履行義務の識別の論点

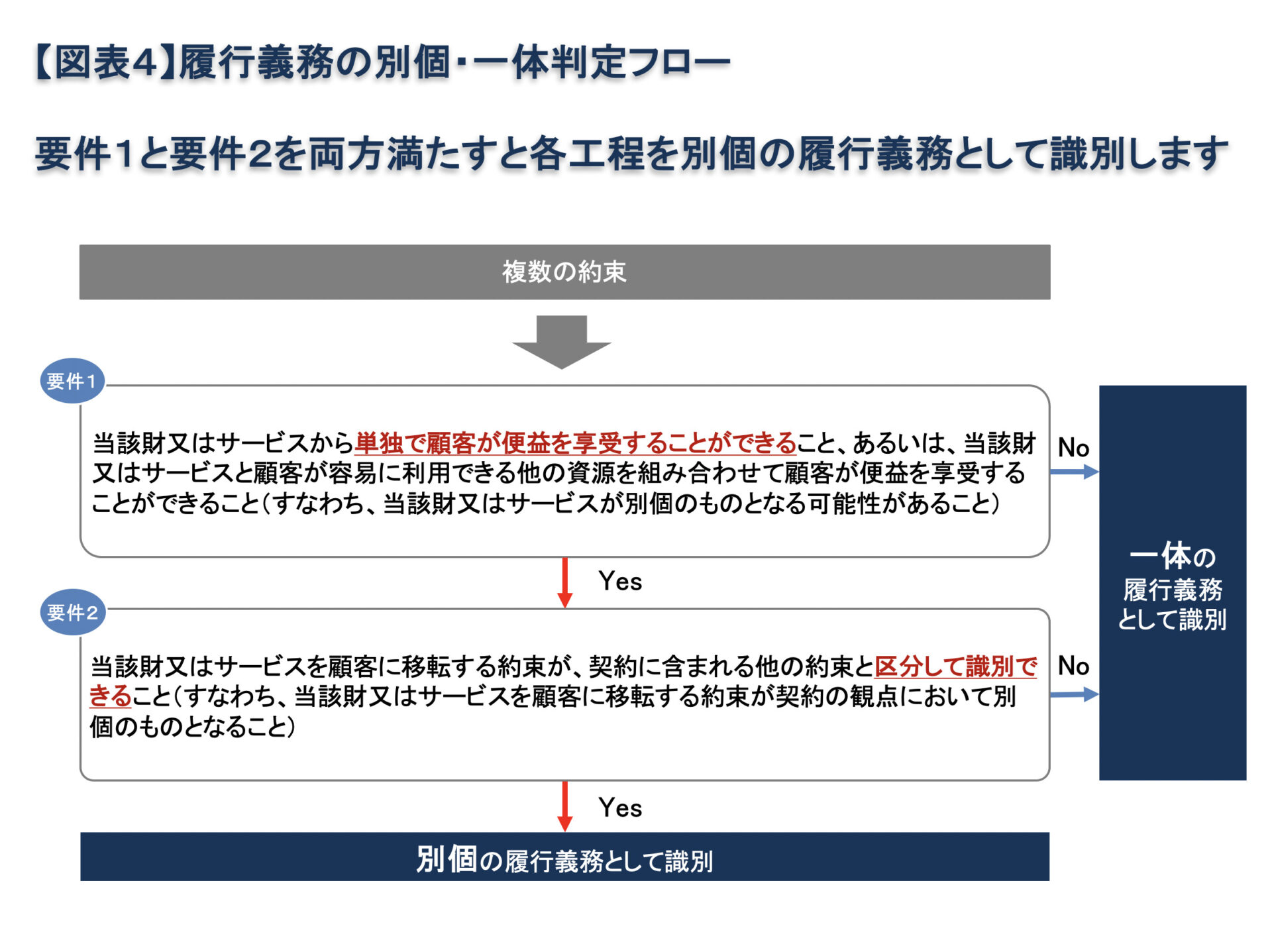

履行義務の識別の論点とは、請負工事の契約の中で顧客に約束している各工程作業を別個の履行義務として識別するか、一体の履行義務として識別するか、という判定の論点です。各工程作業を別個の履行義務として識別すると、各工程が売上高の計上単位となります。すべての工程を一体の履行義務として識別すると、工程全体が売上高の計上単位となります。判定は図表4のフローで行います(会計基準34項)。

要件1は、顧客が各工程の完了の都度便益を得られるかどうかという判定と考えています。請負工事の場合、仕事が完成して初めて顧客が便益を得られるケースが多いと考えます。要件2は、各工程の内容や仕様がそれぞれ独立しているか、あるいは、相互に強く関連しているかという判定と考えています。請負工事の場合、各工程は相互に強く関連しているケースが多いと考えます(設置と調整の結果や試運転の結果、部品の製造からやり直すなど相互に強く関連するケースが考えられます)。したがって、請負工事はすべての工程を一体の履行義務として識別するケースが多いと考えます。ただし、工期がごく短い場合は、検収時点などの一時点での売上高の計上も認められます(適用指針95項)。「ごく短い」期間が具体的にどのくらいの期間を指すかについて新収益認識基準には明記がありませんが、3ヶ月をひとつの目安にするケースが多いと考えます。ただし、各企業のビジネス実態や取引の性質に応じ、各企業で「ごく短い」期間を定めるべきものと考えます。

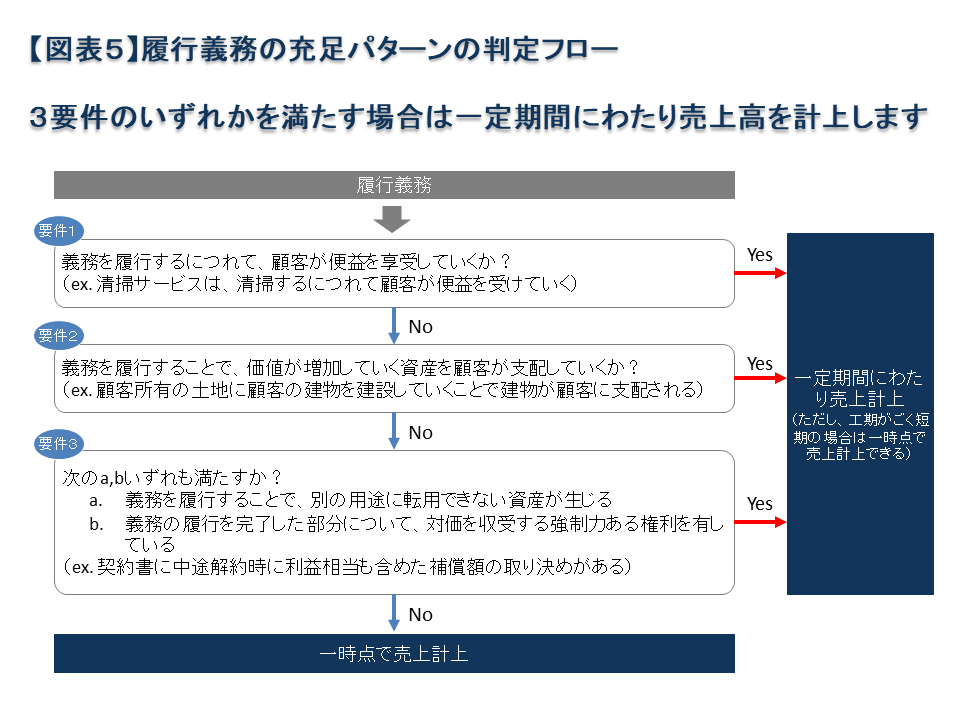

●履行義務の充足パターンの論点

履行義務の充足パターンの論点とは、すべての工程を一体の履行義務とした場合、最終的な完成引渡し時で売上高を計上すべきか(一時点での売上高の計上)、工事の進捗わたり売上高を計上すべきか(一定期間にわたる売上高の計上)、という判定の論点です。判定は【図表5】のフローで行います(会計基準38項)

3要件のうち、1つでも該当する場合は一定期間にわたり売上高を計上します。請負工事の場合は工事の進捗に応じて売上高を計上することになります。請負工事で特に検討を要するのは、要件3と考えます。要件3のaは、請負工事の場合、顧客仕様の建築物、船舶、機械の製造あるいはソフトウェア制作を行うケースが多く、通常は満たすものと考えます。要件3のbは、法的な検討が必要になります。まずは、契約書の中に中途解約時における進捗に応じた対価支払条件について明記があるか、契約書に明記が無い場合でも法令に定めがあるかどうか、さらには取引慣行としての実態はどうか、などを検討します。日本企業の場合、契約書に中途解約時の対価支払について明記が無いケースが多いです。したがって、契約書に明記が無い場合は、国内法や取引慣行を検討して要件3のbを満たすかどうかを判定します。日本国内取引においては、民法が包括的に適用されることにより、要件3を満たす請負工事が多く、工事の進捗に応じて売上高に計上するケースが多くなると考えます。

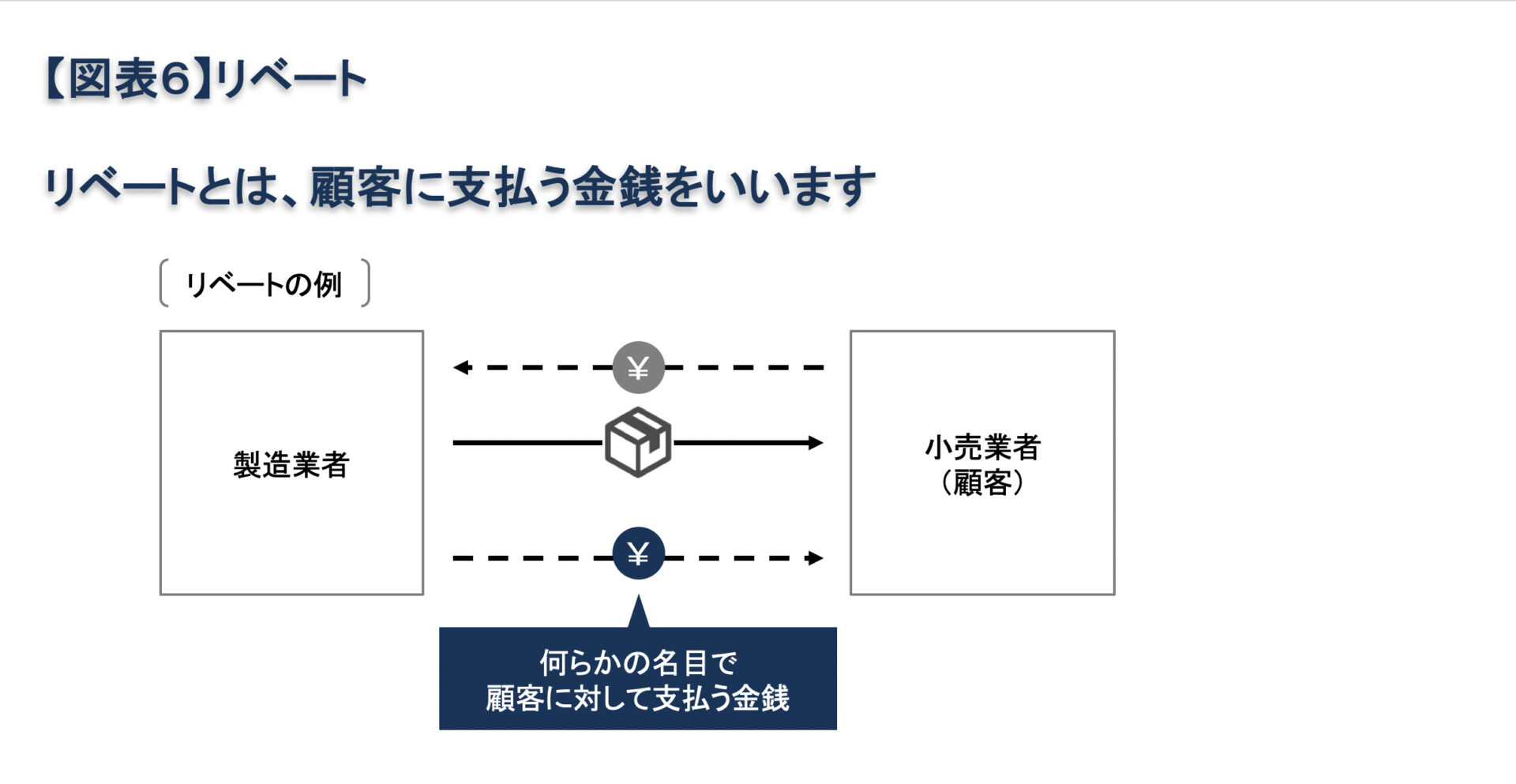

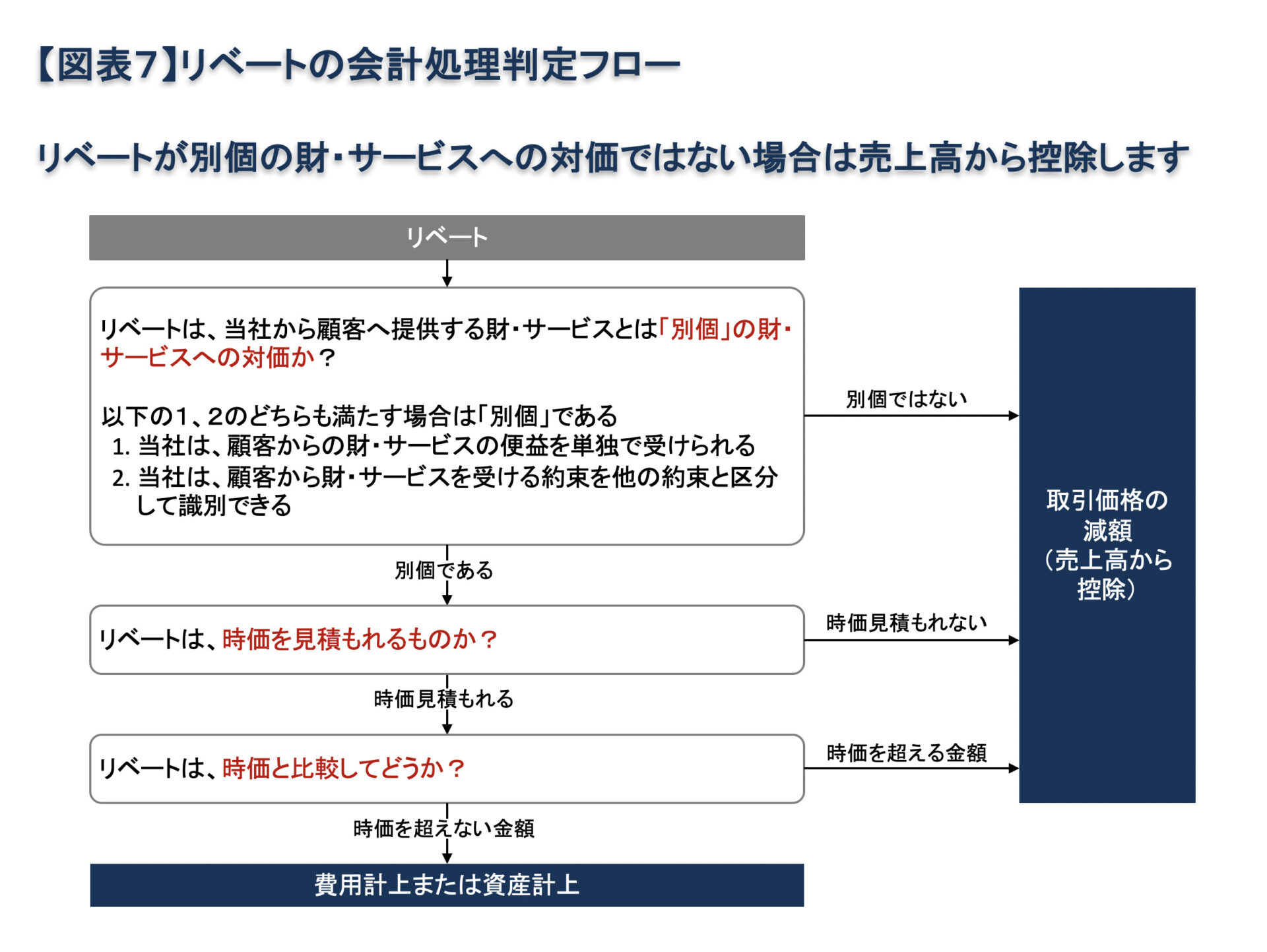

【リベート】

当コラムでのリベートとは、顧客に対して様々な名目で支払われる金銭のことをいいます。

リベートは、顧客に対する支払を売上高から控除するか、費用または資産として計上するかが論点となります。判定は図表7のフローで行います(会計基準63項、適用指針30項)。

リベートの会計処理判定フローのうち、「リベートは、当社から顧客へ提供する財・サービスとは「別個」の財・サービスへの対価か?」の判定が実務的には難しいと考えます。この判定は、言い換えると「リベートとして支払った金銭の見返りとして、顧客に提供した財・サービスとは無関係に、顧客から財を受け取ったり顧客からサービスを受けたりしたか?」という判定と考えています。したがって、販売量に関連してリベートの金額か決まるようなボリュームディスカウントや自社製品の販売促進目的のリベートについては、顧客に提供した財・サービスと無関係とはいえないため、リベートを売上控除として処理するものと考えます。一方で、顧客のサービスを一般ユーザーとして購入した場合は、顧客に提供した財・サービスとは無関係といえるため、リベートを費用計上または資産計上するケースが多いと考えます。ただし、実際の取引においては判定が困難な場合が多く、リベートの目的を捉えて会計処理を決定していくことになります。特にBtoC関連ビジネスで小売業に支払うリベートについては、イベント協賛金負担、プレゼントキャンペーンの一部負担、システム利用料負担など様々な名目があり、取引の内容を見て判定することになります。

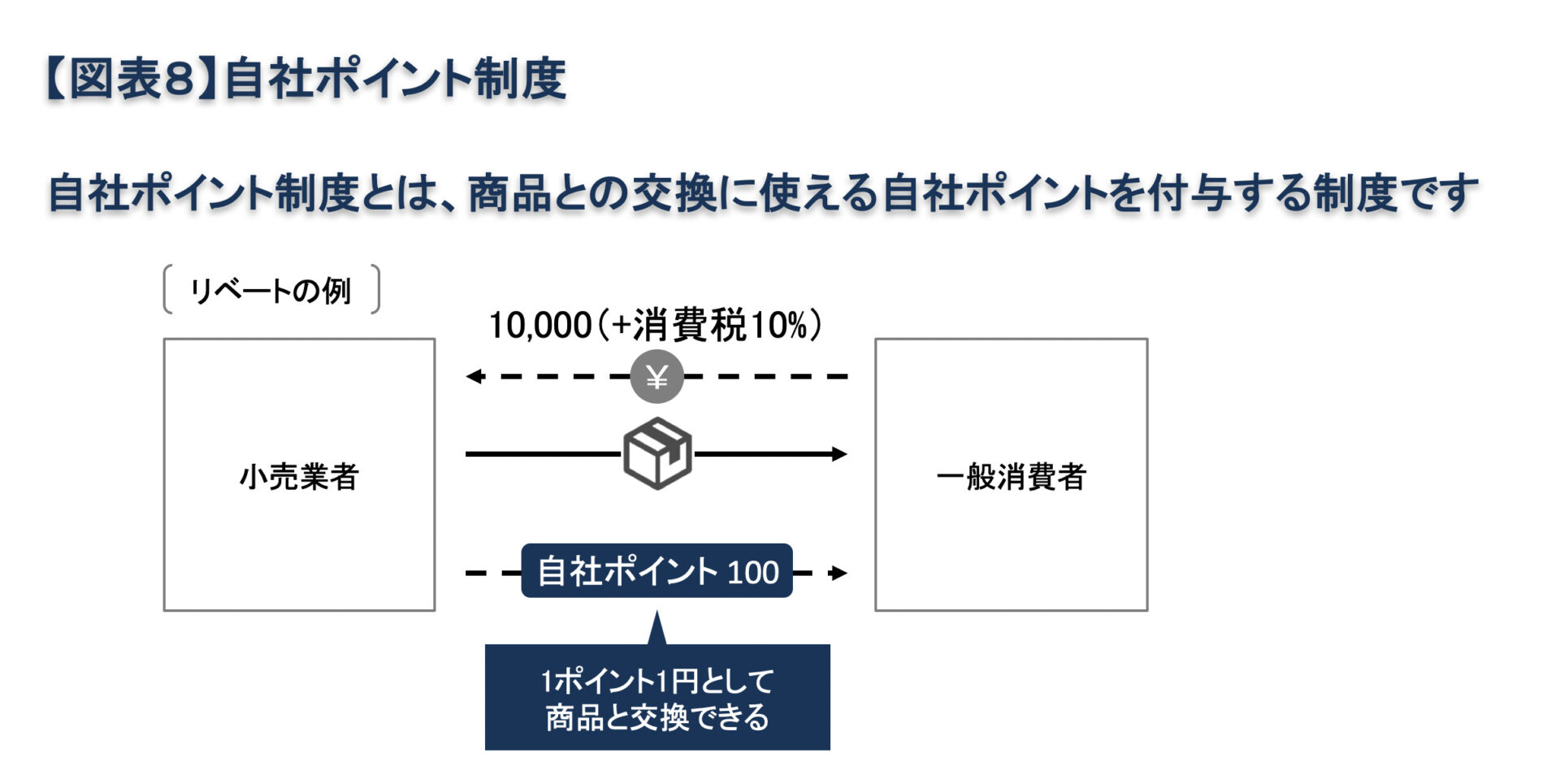

【自社ポイント制度】

当コラムにおいて自社ポイント制度とは、顧客に財・サービスを販売する際に、商品との交換などに使用できるポイントを付与する取引であり、そのうち自社でポイント制度を運営しているケースをいいます。

自社ポイント制度は、自社ポイント付与時の売上高の計上額が論点となります。また、消費税の課税売上高にも留意が必要になります。

●自社ポイント付与時の売上高の計上額

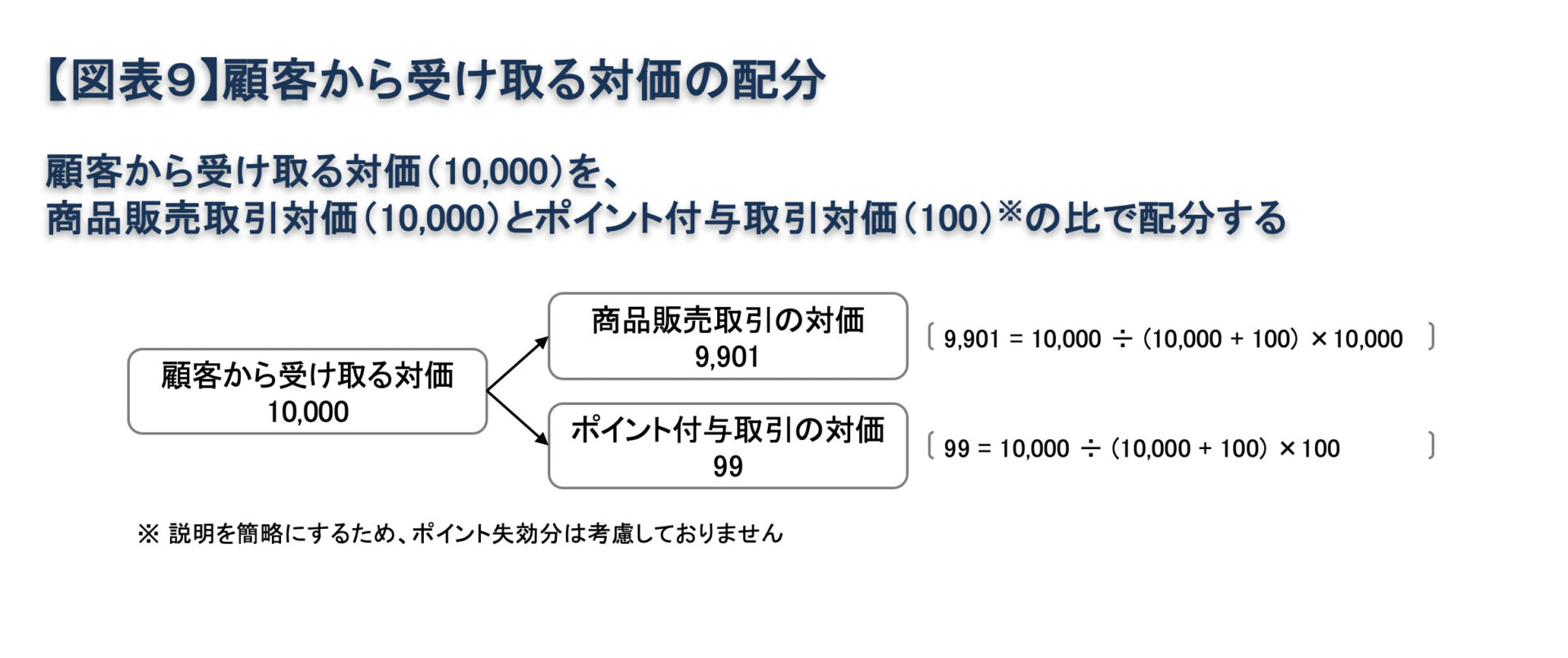

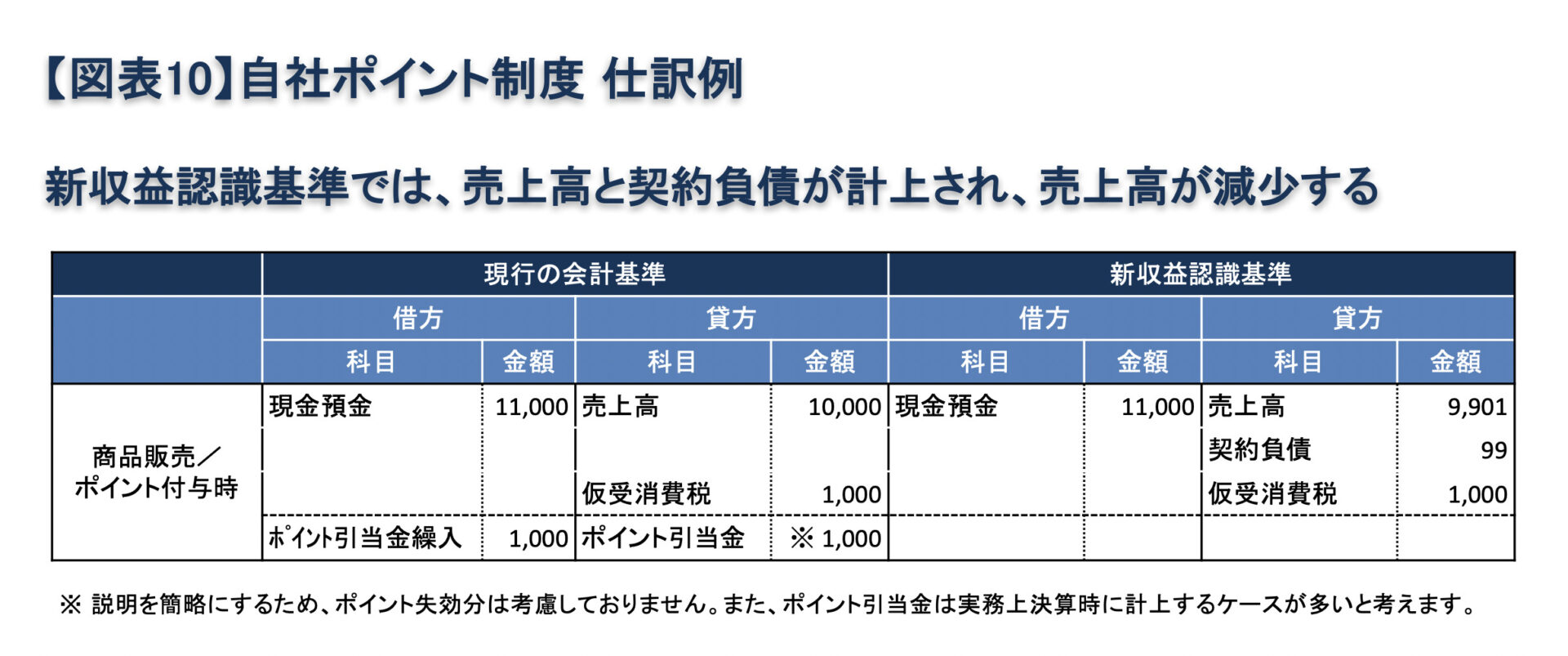

従来の会計基準では、商品販売取引とポイント付与取引をいわば別々の取引として会計処理していたと考えますが、新収益認識基準では、商品販売取引とポイント付与取引をひとつの取引として会計処理します。すなわち、従来の会計基準では、商品販売取引は顧客から受け取る対価をそのまま売上高として計上し、別途ポイント付与取引はポイント引当金として繰入処理をしていたと考えます。 一方で、新収益認識基準では、商品販売取引とポイント付与取引という2つの取引に対して、顧客から受け取る対価が対応していると考えます。ポイント付与取引は商品と交換する権利を顧客に与える取引であり、企業には商品を引き渡す義務が発生する取引であると考えます。したがって、顧客から受け取る対価を2つの取引に配分し、商品販売取引に配分した金額を売上高に計上し、ポイント付与取引に配分した金額を契約負債(※)に計上します。

※ 契約負債とは、財又はサービスを顧客に移転する企業の義務に対して、企業が顧客から対価を受け取ったもの又は対価を受け取る期限が到来しているものをいう(会計基準11項)。

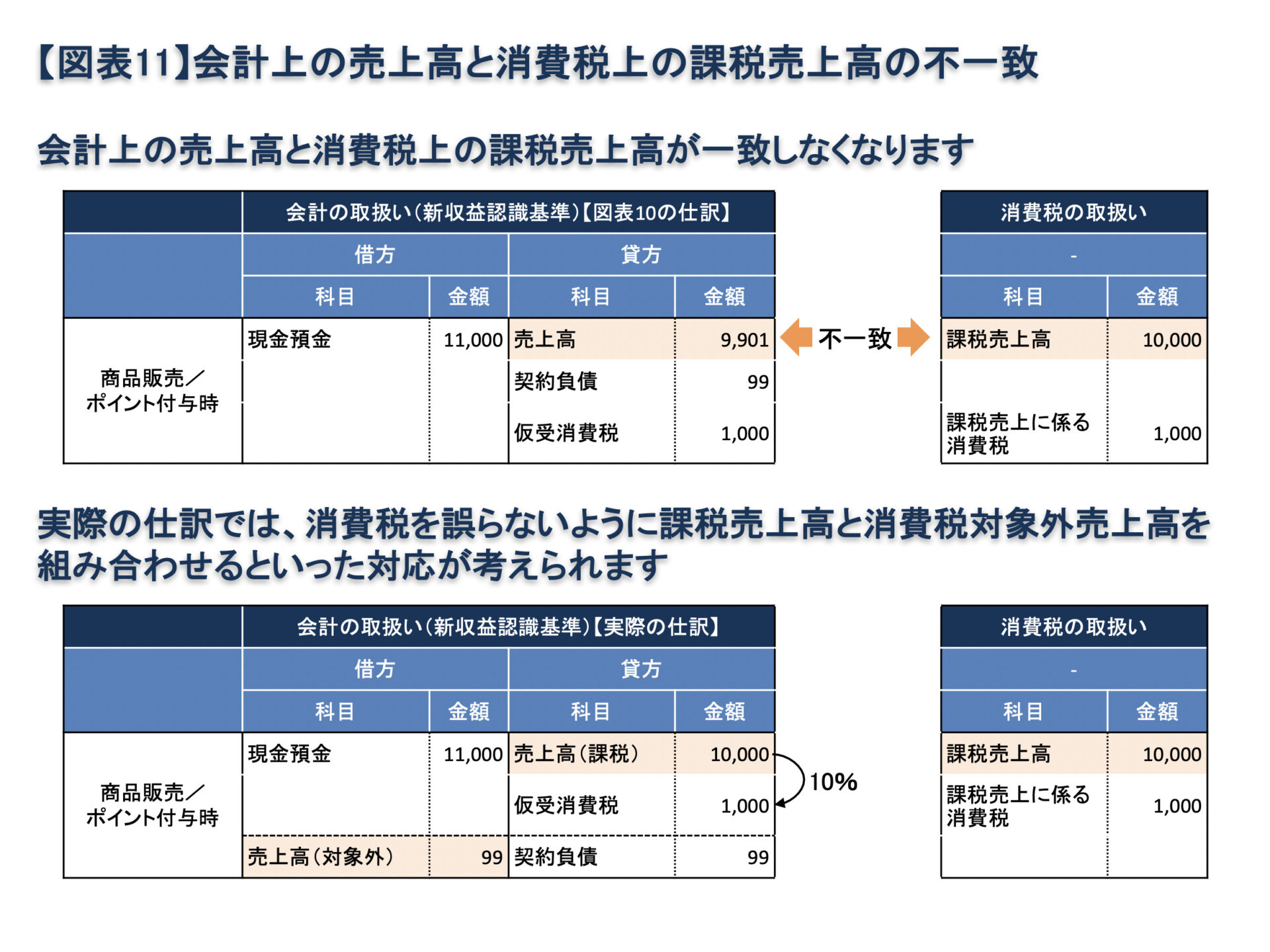

●消費税課税売上高に関する留意点

消費税の課税売上高は、従来と同様、顧客から受け取る対価となります。したがって、商品販売の際にポイントを付与した場合、新収益認識基準で計上した売上高と消費税上の課税売上高の金額が一致しないことになります。したがって、消費税額を誤らないようにするため、会計仕訳上、まず顧客から受け取る対価で課税売上高を計上し、その後、消費税対象外のマイナス売上高を相手勘定にして契約負債を計上するなどといった対応が必要と考えます。

株式会社インターナレッジ・パートナーズ

代表取締役 公認会計士 双木宏

https://www.ikpi.co.jp/