IFRS「新しい収益の基準」最新動向と業務・ITへの影響(3)

【第3回】IFRS15号が実務にどのような影響を及ぼすか (2014年09月16日執筆)

第1回と第2回に続き、第3回では「IFRS15 顧客との契約から生じる収益」(IFRS 15:Revenue from Contracts with Customers,以下「IFRS15号」と表記)が業務やITに対して及ぼす影響について解説します。

IFRS15号適用による実務への影響範囲は、大きく分けて以下の4点になります。

- 取引価格

- 計上タイミング

- 仕訳処理

- 移行

以下、それぞれの詳細について解説します。

<IFRS「新しい収益の基準」最新動向と業務・ITへの影響 シリーズ一覧>

・第1回:IFRS「新しい収益の基準」とは

・第2回:IFRS15号にもとづく会計処理の変更点

・第3回:IFRS15号が実務にどのような影響を及ぼすか(今回)

目次

変更ポイント:取引価格

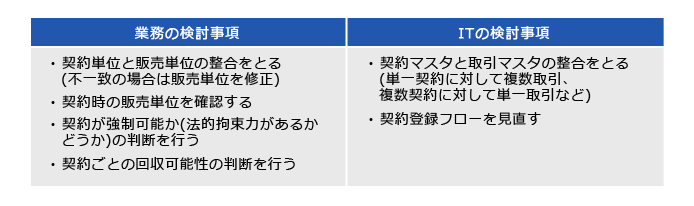

IFRS15号の適用によって、取引価格が原則として「契約」という単位にもとづいて決定され、収益計上単位もこれを前提に決定されるルールになりました。

これを受け、現状の販売業務プロセスにおける取引の単位を精査する必要があります。仮に「契約」単位と「販売」単位の粒度が異なる場合には、収益計上にあたって取引単位を「結合」または「分解」することが考えられます。また、契約時の販売単位を確認して、収益認識単位との整合をとることも必要です。

IFRS15号では契約が「強制可能」であるかどうか(法的拘束力があるかどうか)により識別されますが、「当事者同士で契約を承認しているか」「当事者間の権利や支払条件が明確であるか」「回収可能性があるか」といった外的な条件を満たさない場合には契約単位として識別できなくなる可能性があるため、注意が必要です。

なお「回収可能性」の判断については、従来の基準(IAS18号「収益」)が「収益認識時点」で行うとしていたのに対して、IFRS15号では「契約締結時点」のタイミングで行うとする点が異なります。このタイミングの違いは実務上大きな影響はなく、顧客の過去の取引実績や財務状態にもとづいて回収可能性の判断を行う必要がある点は変わりません。

ITへの影響としては、「契約」単位と「販売」単位の整合を受けて、マスタ情報(契約マスタと取引マスタ)も改修を検討します。契約単位ごとに販売単位を複数登録したり、複数の契約単位を単一の販売単位に集約したりする機能の必要性を検討します。

また契約登録フローを見直して、契約登録時に販売単位の登録も併せて実施するフローに変更する機能の必要性を検討します。

「取引価格」に関する影響範囲は以下のとおりです。

変更ポイント:計上タイミング

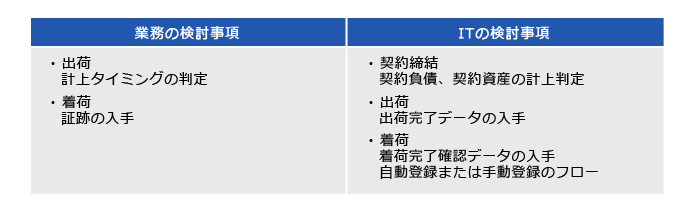

IFRS15号では、契約単位ごとに「履行義務を充足したタイミング」をもって収益を認識します。このタイミングがどこかを特定することが業務分析においては重要です。

現状の商流を分析して、販売業務フローのどのタイミングで「履行義務」が充足されるのを決定します。「履行義務の充足」のタイミングは大きく2つのパターンに分かれます。

- 一定期間にわたり充足される履行義務の場合

進捗度を測定したうえで、進捗度に応じた期間にわたって収益を認識します。

これは工事契約における工事進行基準の考え方を採用しています。 - 一定期間にわたり充足されない履行義務の場合

「特定の一時点」において収益を認識します。これは物品販売における収益の認識(IAS18号)の考え方を採用しています。

「特定の一時点」についてはIFRS15号で具体的な指標が示されていますが、具体的には「財やサービスの『支配』が販売元から顧客に移転したタイミング」として識別されることから、日本基準の「実現主義」と異なるタイミングになる可能性があるため注意が必要です。

「履行義務の充足」のタイミングが特定できたら、それを裏付ける証跡の取得が必要です。これは取引の各段階で識別します。

- 契約締結の段階

契約と履行義務の識別にともない「契約負債」または「契約資産」の計上判定を行います。 - 出荷の段階

出荷基準の場合は出荷の日付、着荷基準の場合は着荷の日付やみなし出荷日の情報を取得します。 - 着荷の段階

着荷基準の場合、着荷にともなう完了確認データを先方から入手するよう調整が必要な場合があります。着荷を識別するデータの生成タイミングから収益計上を自動化するか、着荷情報を入手して収益計上を手動で行うかの業務フローを検討します。

「計上タイミング」に関する影響範囲は以下のとおりです。

変更ポイント:仕訳処理

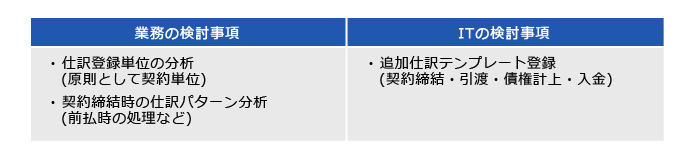

IFRS15号の適用にともない、従来と異なるタイミングで仕訳を生成するケースが出てきます。これらのタイミングを分析して、仕訳をパターン化することが適用にあたっては必須になります。

まず、現状の仕訳登録単位の分析を行い、原則として「契約単位」にもとづいて仕訳生成がされているかどうか、契約単位の結合や分解にともなう仕訳の結合・分解が可能かどうかを検討します。

第2回の設例で示したように、契約締結段階で「「契約資産」「契約負債」という新たな科目が導入されるため、これらの科目マスタへの登録が必要です。

仕訳のパターンが決まったら、会計システムへ仕訳テンプレートとして登録します。具体的には「契約締結」「出荷」「引渡」「債権計上」「入金」ごとのタイミングにテンプレートを検討します。

「仕訳処理」に関する影響範囲は以下のとおりです。

変更ポイント:移行

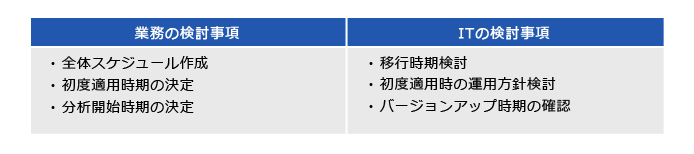

IFRS15号の適用を前提に、IFRSの初度適用を行う企業は十分な期間を確保して準備を進める必要があります。

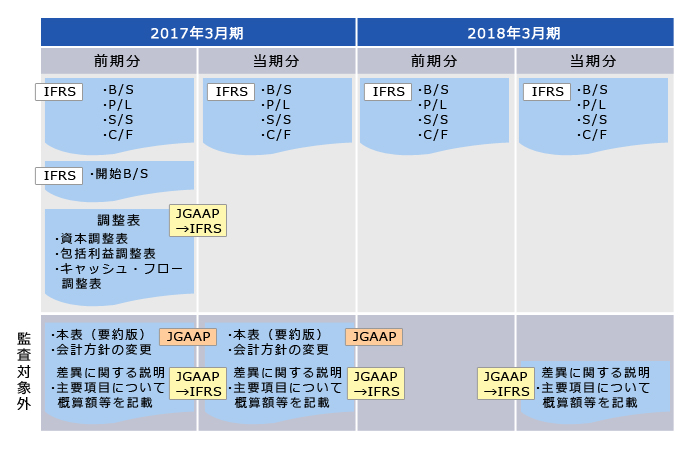

仮に3月決算の企業が2018年3月期より初度適用開始する場合、IFRS1号「国際財務報告基準の初度適用」にもとづいて作成する必要がある財務諸表は以下のとおりです(以下、すべて連結ベースとします)。

貸借対照表(財政状態計算書)は3期分、損益計算書(包括利益計算書)・株主資本等変動計算書・キャッシュ・フロー計算書については2期分を作成します。

これらのうち、開始貸借対照表(2016年3月期)利益剰余金期首残高についてはIFRSを適用していることを前提としているため、2015年4月~2016年3月にかけての損益データをIFRSにもとづいて集計しておく必要があります。

逆算して考えると、2015年4月から損益情報についてIFRSで集計するためには業務分析をいつからスタートするべきか、全体の導入スケジュールの中で考慮しておきましょう。

現在運用している会計システムについてIFRS導入を機に刷新を検討するならば、その移行時期については会計システム導入ベンダーからの情報収集を密に行い、バージョンアップを行う時期について社内調整をしておきます。初度適用時の運用方針と合わせ、混乱なく導入ができるよう準備しておきましょう。

会計システム刷新の対応とクラウド化の流れ

従来は社内システムとして提供されてきた会計システムも、昨今ではクラウドサービスを通じて提供される製品や事例が増えており、クラウドを前提とした業務システム運用の新たな常識が蓄積されつつあります。

ユーザー側としての懸念事項であるセキュリティリスクについて現実的な解決手段が提供され、実績がついてくることでユーザーの懸念も払拭されてきているという現状があります。

会計システムの刷新にあたってはこれらの動向も踏まえて適切な運用ルールを講じることで、社内システムよりもクラウドで運用したほうが安全と考えることもできます。安定性やセキュリティといった視点から総合的に判断して、クラウドサービスによる会計システムの運用も視野に入れておきましょう。

※本文中、以下の略称を使用しました。

IFRS(International Financial Reporting Standards/国際財務報告基準・国際会計基準)

B/S(Balance Sheet/(貸借対照表(財政状態計算書))

P/L(Profit and Loss Statement/損益計算書(包括利益計算書))

S/E(Stockholders’ Equity/株主資本等変動計算書)

C/F(Cash Flow Statement/キャッシュ・フロー計算書)

(第3回おわり)

※本コラムの内容は、執筆時点の情報に基づいています。

執筆者:株式会社 クレタ・アソシエイツ 公認会計士 原 幹

井上斉藤英和監査法人(現 あずさ監査法人)にて、会計監査および連結会計/事業管理システムの導入コンサルティングに従事。NTTデータシステムデザイン(現 クニエ)などを経て、2007年に会計/IT領域のコンサルティング・アウトソーシングを行う株式会社クレタ・アソシエイツを設立し、代表取締役に就任。「経営に貢献するITとは?」というテーマをそのキャリアの中で一貫して追求し、公認会計士としての専門的知識および会計/IT領域の豊富な経験を生かし、多くのコンサルティングプロジェクトに従事する。講演および著書・訳書多数。