IFRS「新しい収益の基準」最新動向と業務・ITへの影響(2)

【第2回】IFRS15号にもとづく会計処理の変更点 (2014年08月19日執筆)

第1回に続き、第2回では「IFRS15 顧客との契約から生じる収益」(IFRS 15:Revenue fromContracts with Customers,以下「IFRS15号」と表記)にもとづいた会計処理の変更点について解説します。

<IFRS「新しい収益の基準」最新動向と業務・ITへの影響 シリーズ一覧>

・第1回:IFRS「新しい収益の基準」とは

・第2回:IFRS15号にもとづく会計処理の変更点(今回)

・第3回:IFRS15号が実務にどのような影響を及ぼすか

目次

IFRS15号の収益認識の考え方

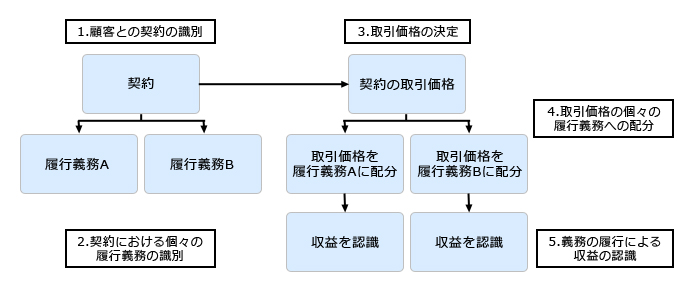

2014年5月に公表されたIFRS15号では、業種・業態を横断的に規定する収益認識の考え方を定めるものとして多くの時間を費やして検討が進められました。IFRS15号にもとづく収益認識の考え方は以下のフローで表現されます。

■図:収益認識のフロー

- 顧客との契約の識別

- 契約における個々の履行義務の識別

- 取引価格の決定

- 取引価格の個々の履行義務への配分

- 義務の履行による収益の認識

それぞれのステップについて、解説していきます。

単位のルール-顧客との契約の識別・契約における個々の履行義務の識別

ステップ1.とステップ2.では、『どのような単位で』識別するのか」という「単位のルール」を定めています。

1.顧客との契約の識別

では、収益認識の対象となる「契約」の単位を識別します。取引の形態によっては、複数の契約を結合したり、単一の契約を分解したりすることがあります。契約(書面や口頭を含む)は、強制可能であるかどうか(法的拘束力があるかどうか)により識別されます。

2.契約における個々の履行義務の識別

では、収益を認識する単位を決めるため、契約ごとに「履行義務」を識別します。「履行義務」とは、財やサービスを顧客に移転する取り決めのことを指し、後のステップではこの単位で収益認識の単位を分解します。たとえば一つの商品について「商品の引渡」「サービスやメンテナンス」という別々の取り決めがあるならば、他と区別できる単位ごとに履行義務を識別します。同じ性質を持つサービスであれば、履行義務が統合されることもあります。

金額のルール-取引価格の決定・取引価格の個々の履行義務への配分

ステップ3.とステップ4.では、「収益を『いくらで』記録するのか」という「金額のルール」を定めています。

3.取引価格の決定

では、顧客へ移転する財やサービスの対価として会社が得る金額を「取引価格」として決定します。IFRS15号では「変動対価」という考え方が盛り込まれており、年間購入量にもとづく「割戻」や「返品」などによって対価が変動する場合には、このような事実によって重大な戻入れが生じない可能性が非常に高い場合に限り、取引価格に含めることとしています。このため、戻入れが生じる可能性とその重大さを考慮した結果、個々の取引ごとでは日本基準とは違う金額で取引価格が識別されることがあります。

4.取引価格の個々の履行義務への配分

では、契約開始時点での財・サービスのそれぞれについて「独立販売価格」を規定し、その比率にもとづいて取引価格を履行義務ごとに分解します。この分解された金額が具体的に測定される収益の金額となります。

タイミングのルール-義務の履行による収益の認識

ステップ5.義務の履行による収益の認識

では、「収益を『いつ、どのように』記録するのか」という「タイミングのルール」を定めています。

企業は「2. 契約における個々の履行義務の識別」で識別した「履行義務」のそれぞれについて、契約開始時点において一定期間にわたり充足される履行義務かどうかをそれぞれ判定します。

- 一定期間にわたり充足される履行義務の場合

進捗度を測定したうえでその期間にわたって収益を認識します。(請負工事のケースが該当します) - 一定期間にわたり充足されない履行義務の場合

特定の一時点において収益を認識します。(通常の販売取引のケースが該当します)

企業が履行義務を履行(契約上の財やサービスの提供を完了する)することにより、顧客がその便益を受け取り、費消するといった事実関係があれば、収益を認識するタイミングを決めます。この考え方は、現行の「財・サービスが顧客に移転した時点で収益を認識する」という考え方と大きな違いがないため、IFRS15号の適用によって収益認識のタイミングが大きく変化することは少なくなると思われます。

「IFRS15号」にもとづく会計処理

「IFRS15号」では、新たな考え方として「契約資産」や「契約負債」という概念が導入されました。これは前述のとおり、「顧客」との間に発生した「契約」という事実関係にもとづいて会計処理を行うものです。

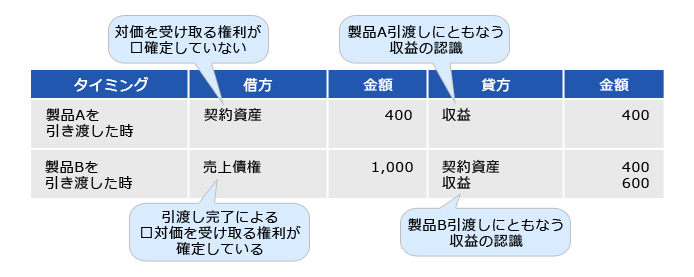

具体的なケースを見ていきましょう。(ケース1:契約資産の認識)

- 20X8年1月1日に、甲社は顧客へ「製品A」と「製品B」を引き渡す契約を対価1,000百万円で締結した。この契約では、「製品A」がまず引き渡され、次に「製品B」が引き渡された後に対価の全額を支払う(=すべて引き渡されるまでは支払が留保される)

- 甲社は「製品A」と「製品B」の履行義務を識別し、独立販売価格にもとづいて取引価格を「製品A」について400百万円、「製品B」について600百万円に配分した

- 甲社は製品を顧客に日際明日時点でそれぞれに履行義務に係る収益を認識する

※IFRS15号の設例39をもとに一部改変

このケースは以下のように会計処理されます。

■図:ケース1:契約資産の認識

このケースでは、製品Aを引渡したタイミングでは対価の全額(1,000百万円)を受け取る権利が確定していないため、「契約資産」という勘定科目を使って処理します。その後、製品Bを引渡したタイミングになると対価を受け取る権利が確定するため、「売上債権」(売掛金など)の勘定科目を使って処理します。(ケース2:契約負債の認識)

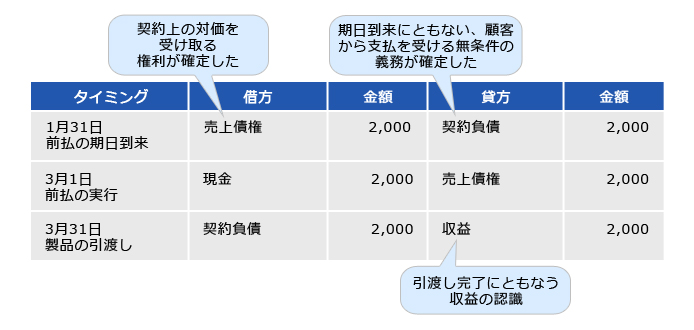

- 20X9年1月1日に、乙社は製品を顧客に3月31日に引き渡す「解約不能」の契約を締結した

- 契約上は、20X9年1月31日に代金2,000百万円を前払いする取り決めになっている

- 顧客から乙社への支払は20X9年3月1日に実行された

- 乙社は20X9年3月31日に顧客へ製品を引渡した

※IFRS15号の設例38をもとに一部改変

このケースは以下のように会計処理されます。

■図:ケース2:契約負債の認識

このケースでは製品の引渡し前に代金を前払いしていますが、契約上の義務が確定したタイミングで「契約負債」という勘定科目を使って処理します。この義務の確定にともない、契約上の対価を受け取る権利が確定したものとして「売上債権」(売掛金など)の勘定科目を使って処理します。

このように、契約上の事実関係にもとづく新たな会計処理が行われることになりますので、従前の処理からの変化を理解しておきましょう。

IFRS15号による会計処理の変化と業務への影響

「IFRS15号」では契約上の事実関係を会計処理に反映するため、該当する事実が発生したときにタイムリーに取引に反映させるための業務の仕組みを整備する必要があります。

第3回では、IFRS15号が財務経理業務をはじめとする基幹業務や情報システムに対してどのような影響を与えるかを解説する予定です。また、8月29日に開催予定のBiz∫セミナーBiz∫ IFRS対策セミナー「新しいIFRS『収益認識』基準の最新動向と実務・ITへの影響」では、「IFRS15号」が「売上プロセス」「販売管理システム」「会計システム」に与える影響について詳しく解説をいたします。どうぞご期待ください!

※本文中、以下の略称を使用しました。

IFRS(International Financial Reporting Standards)

(第2回おわり)

※本コラムの内容は、執筆時点の情報に基づいています。

執筆者:株式会社 クレタ・アソシエイツ 公認会計士 原 幹

井上斉藤英和監査法人(現 あずさ監査法人)にて、会計監査および連結会計/事業管理システムの導入コンサルティングに従事。NTTデータシステムデザイン(現 クニエ)などを経て、2007年に会計/IT領域のコンサルティング・アウトソーシングを行う株式会社クレタ・アソシエイツを設立し、代表取締役に就任。「経営に貢献するITとは?」というテーマをそのキャリアの中で一貫して追求し、公認会計士としての専門的知識および会計/IT領域の豊富な経験を生かし、多くのコンサルティングプロジェクトに従事する。講演および著書・訳書多数。