ペーパーレスと令和3年度の税制改正大綱について

2020年12月10日(木)に令和3年度税制改正大綱が公表されました。この中で、ペーパーレスに関係が深い次の2点について解説していきます。

目次

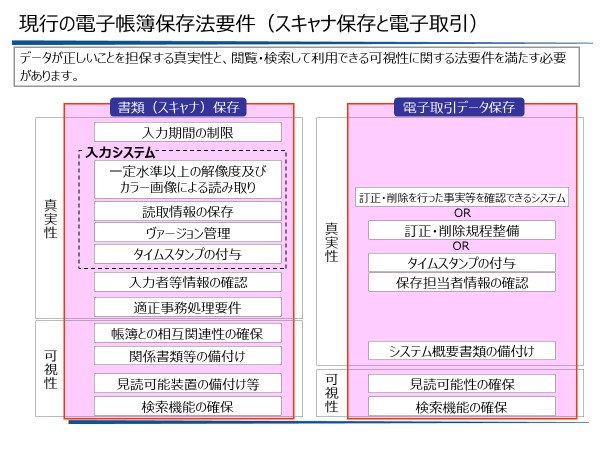

電子帳簿等保存制度の見直し

(1)スキャナ保存

(1)スキャナ保存

電子帳簿等保存制度のうち、スキャナ保存に関しては、これまで、平成27年・28年に制度改正が行われ、対象書類が拡充し、要件が緩和されました。そして、引き続き令和元年に、制度改正により対象書類の拡充、要件緩和が行われ、さらに申請手続の簡素化が進められています。これに対して、今回の改正では、申請手続の簡素化も含め要件の大きな見直しが行われています。「要件緩和」と「違反した場合の罰則等」の2つが骨子となっています。

《令和3年改正の主な内容》

Ⅰ.従来の要件の緩和

①承認制度廃止

②タイムスタンプ要件の緩和

・受領者が書類を読み取る場合の要件、緩和

・訂正又は削除を行った事実を確認できるシステム … タイムスタンプ不要

③適正事務処理要件の廃止

④検索要件の緩和

Ⅱ.新たな措置(違反した場合の罰則等)

①データに関し、隠蔽、仮装された事実に基づく修正申告等

… 通常の重加算税に増額

②その他の措置

要件違反のデータ;国税関係書類等と取り扱わない

従前は、改ざん防止のために様々な要件がありましたが、これらの要件が緩和され、その一方で、仮装・隠蔽等に基づく修正申告による重加算税が課された場合、さらなる加重が課されます。

つまり、これまでは税務要件に従ったプロセスについて対応する責任が求められていましたが、プロセスの詳細については各企業に委ねられる代わりに、結果に対する責任が求められることになったと言えます。

例えば、PDF等の画像データはツールを使えば簡単に改ざんできます。こうした改ざん防止のためにタイムスタンプの要件等がありましたが、要件が無くなるからと言って何もしなくても良いわけではありません。改ざんが起こってしまった場合、重加算税に本税の10%が課される可能性があるとのことです。

適正な記帳をするために「こうしなさい」と言われその通りするのでは無く、自ら考えて、自ら構築する必要が出てきたと言えます

ペーパーレス業務の構築=内部統制の構築であり、更にその責任が増したと言えます。

(2)電子取引

電子取引に関しては、令和元年に電子取引データ保存に関して、要件の緩和、取扱いの明確化が行われていました。そして、引き続き令和2年に、要件緩和、取扱いの明確化が行われたうえで、新たな措置が設けられています。

《令和3年改正の主な内容》

Ⅰ.要件緩和、取扱いの明確化

①検索項目に関する要件緩和

②タイムスタンプの付与期間に関する明確化

Ⅱ.新たな措置

①出力書面の保存により電子取引データの保存に代える措置は廃止

電子取引は従来から次のような特徴があり、電子取引を行う企業が大きく増えています。

✓テレワークが増加する中で場所に捉われない働き方が可能

✓データ保存の要件がスキャナ保存に比べて緩い

✓クラウドサービスを利用した取引の増加

従来から電子署名が利用されていますが、これは個人を認証する仕組みであるため、組織が発行する電子取引データに対して、確かに当該組織が発行したことを認証する仕組みが求められており、法制化されることが期待されています。認証されたデータが改ざんされていないことを証明できる仕組みが併用できるとより効果的です。

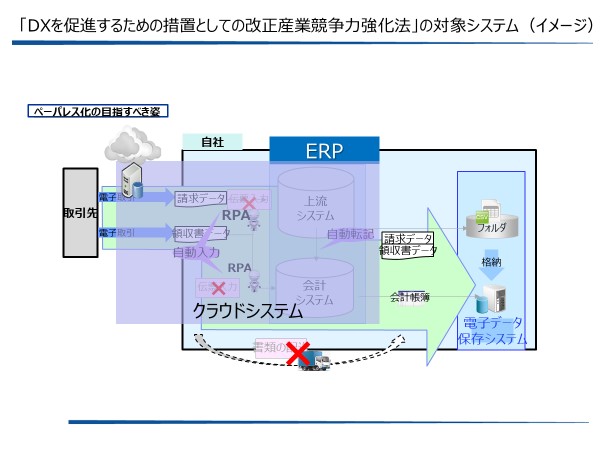

DX促進のための減税措置創設

次に、DXを促進するための減税措置創設について見ていきます。

産業競争力強化法において、生産性の向上等の「事業適応計画」(仮称)として認定されると、その計画によりシステムが構築された場合、税制面の恩恵を受けられます。「つながる」仕組みの構築の促進と言う趣旨のため、クラウドシステムのみが対象となるようです。

また、認定の条件は、今後、法令の改正により決められることになりますが、生産性の向上に特に資すること、定期的なサイバーセキュリティ監査を実施することなどが求められる見込みです。

「ペーパーレス」とは、自社内だけで無く、他社も含めてデータがシームレスに連携することにより生産性が向上される事とお伝えしていましたが、その姿に向けて税制面でのバックアップが設けられると予想されます。

総じて、スキャナ保存と電子取引データ保存について要件の差がありましたが、今回の改正により、両制度間の要件の差異が縮まっています。とくに両方の導入を進める企業は、適用しやすい制度になったと言えます。

また、DX促進のための減税措置は、「事業適応計画」(仮称)として認定される基準によりますが、多くの企業が適用できる場合には、ペーパーレス化に向けて大きい期待が持てる内容と言えるでしょう。

ビジネスブレイン太田昭和

ビジネスブレイン太田昭和コンサルティング本部

CPA室

矢野 敬一 氏(公認会計士 税理士)