【第2回】商社・販社におけるマネジメントのポイント

第1回目では、商社と販社の位置づけとグローバル化、及び今後のERPの方向性について述べました。本稿では、商社・販社におけるマネジメントの特徴について解説いたします。

本章では、商社・販社がどのように損益を管理しているかをテーマに述べたいと思います。

<商社・販社の事業の特徴と今後のERPの方向性について シリーズ一覧>

・第1回:商社・販社における事業の特徴

・第2回:商社・販社におけるマネジメントのポイント(今回)

・第3回:商社・販社のERPシステム検討のポイント

目次

損益管理と諸掛管理

損益管理の方法は業界によって大きく異なります。

例えば、電力会社について考えてみましょう。

電気の供給にあたって、電力会社が原発でつくった電気と火力発電でつくった電気の単価を同じにせず、異なる単価に設定することができるでしょうか?答えはノーです。

電気代の単価は、原発だろうが火力発電だろうが一律です。そうしないと、消費者は単価の安いほうから購入しようとするでしょう。従って、電力会社では、1つの商品に対して一律の価格を設定します。その考え方は、費用に一定水準の利益を加算し、価格に転嫁するものです。具体的には、原料費や人件費などの全てのコストを積み上げ、適正利益を乗せてカバーしようとします。この代表選手が電力会社やガス会社などのインフラ事業を行う会社です。

次に、スーパーマーケットを見てみましょう。

スーパーでは、卵1ケースでいくら儲かったのか計算をしているでしょうか。自分が店長だったら、卵で損しても肉で儲ければ良いと考えます。つまり、個々の商品の損益に関係なく、どこかで損してもどこかで得すれば良く、そのためにはお客様に沢山来てもらい、沢山買ってくれれば良いという考え方です。また、スーパーは大量に商品を仕入れて原価を削減することを重視しています。いくら儲かったかという損益管理は日々の売上で管理しています。経験則上、売上がいくら以上あれば儲かっているはずだとわかるわけです。要するに、店全体の利益を追求するという考え方で、店舗別の採算管理が非常に重要であるといえます。

それに対して、商社・販社における損益の管理は上記とは異なり、鉄で損して燃料で儲ければ良いとはなりません。その理由は、商社の特性として他の業界と比較して総じて売上総利益率が低く、大体数%程度と言われています。売上100億円のうち数億円しか儲からないということです。あくまでも売り(販売)と買い(仕入)の差です。そのほかに人件費などの販売コストを加えると経常利益は僅かとなってしまいます。よって、一回失敗すると大変なので、案件毎の収益管理が極めて重要になってくるわけです。

商社や販社は、モノを仕入れて、モノを売ることが基本です。

例えば、石油をサウジアラビアから買って、船会社にタンカーで運ばせて売った場合もそうですが、この商売でいくら儲かったかを把握する必要があります。一般的に、商社は多岐にわたる業種や分野を扱うため、プロジェクトごとの損益の正確な実績把握、早期予測が不可欠です。そのため、まずは、いくら原価(仕入)がかかったかを把握することが重要です。そのためには営業担当者に都度データを入力させて、契約単位でいくら儲かったかを管理するための仕組みが大変重要なのです。これは、システム化で対応できます。

また、商社がスーパーと違うのは、スーパーは倉庫を持っていて、そこから足りない商品を持ってきて毎日棚卸しています。商社はそうではなく、自前で倉庫を持っていないため、倉庫保管料も上乗せして価格に転嫁しています。

ここで、「諸掛管理」が重要となります。諸掛管理とは、運賃・保険料・関税・手数料など、取引に掛かる本体以外のコストのことです。

実は、商社・販社の損益管理のポイントは、諸掛管理なのです。具体的には、洋服を仕入れて売った場合の運賃も契約単位毎にデータを入力管理し、いくら儲かったかを計算する必要があります。尚、商社では、商品を仕入れる時は先払いで、売り先に対しては後から請求して回収するケースが多く、仕入先から大量に購入するかわりに、仕入価格を値引きしてもらいます。

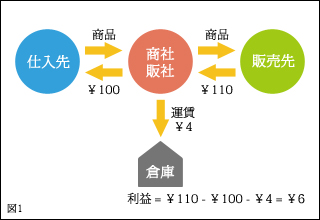

例えば100円で買って110円で商品を売る場合を考えてみます。(図1参照)

お客様へ届ける際、商品を倉庫に取りに行く場合に、運賃が4円かかるとします。

それを起票すると利益は、110-100-4=6円となります。正確に言うと、実はこの利益に対し、売り先から商品代金を回収するまでの金利コストを勘案しますが、こういうことを全部伝票にいれる必要があるわけです。

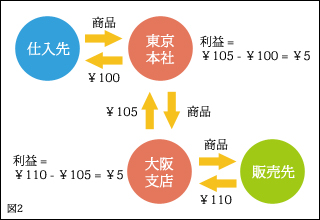

次に、東京本社が商品を仕入れて、大阪支店で売り先に販売したケースを考えて見ましょう。(図2参照)例えば、東京本社にて100円で仕入れた商品を、大阪支店に対し105円で売って、売り先には110円で売る、いわゆる社内取引のケースです。

この場合、1つの会社の中で、大阪と東京でデータを2つに分けます。この例では、東京の利益は5円、大阪の利益は5円で利益を折半することになります。このように、1つの会社の中に本店と支店がそれぞれ独立した帳簿を持ち、それを合算して会社としての決算書を作成する、これを「本支店会計」といいます。

面倒なのは、誤入力が発生する可能性があることです。

本店支店どちらかが入力を間違えると、最終的に、会社としての決算の数字が合わなくなってしまいます。

従って、正しくデータが入力されているのかをシステムでチェックする仕組みが重要となってきます。

また、商社・販社の特性として「在庫」の管理もあります。商品を大量に仕入れるということは即ち、通常は在庫を抱え、在庫から売るということになります。よって、システムでは仕入・販売だけでなく、在庫管理のための入力も必要となります。

但し、売り先への商品を商社経由ではなく仕入先から直接納品する「直送」取引というケースもあります。これは、Back to Back(バックトゥバック)と呼ばれます。このケースでは在庫管理のための入力は必要ありません。

為替管理

これまで、国内での取引の基礎編をお届けしましたが、次にグローバル展開しようとした場合の取引について、述べたいと思います。

海外取引は、銀行が介在することとなり、より複雑となります。

国内のメーカ等が商社・販社を通じて輸出入取引を行う場合、一般的には外貨決済となります。

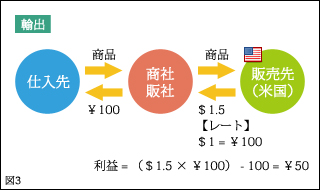

例えば、単価100円の商品を米国に1.5ドルで売る場合、円換算で1ドル=100円とすると、粗利は150-100=50円となります。(図3参照)

この1ドル=100円はどうやって決まるのかというと、銀行と先物為替予約を締結します。先物為替予約とは、企業と銀行との相対で、将来の任意の時期をあらかじめ決めておき、外貨の受け払いを行う際に適用する為替レートを契約しておく取引のことを指します。例えば3か月後に1ドル=100円で予約するわけです。

企業が先物為替予約する場合は、一個一個の商品単位の予約ではなく、ある程度まとめて為替予約をします。締結した予約のうち、どれくらい未使用残高があるのかという予約残高管理を行わなければなりません。月に10件程度の為替予約であれば、エクセルなどのソフトでなんとか対応できますが、50件を超えると限界でしょう。そこにERPを利用する意味があるわけです。

さらに、支払保証の確約のために、L/C(Letter of Credit信用状)を取り付ける場合もあります。最近はインターネットの普及などによりL/Cは廃れてきておりますが、いずれにしても決済は国内外の銀行が介在することとなります。その他にも、外国へ送金する取引=仕向け送金などの仕組みや、為替レートの影響を受けないように外貨決済の管理ができるようにする仕組みも必要です。

与信管理

与信管理は商社・販社にとっての一番のポイントです。

与信管理とは、企業が取引先に商品を納めるときに、代金を払ってもらえるかどうかのリスク管理のことです。与信枠は、メーカの場合、会社単位で設定しますが、商社の場合は、部門毎に様々なビジネスを行っているため、組織単位で与信枠を設定するのが普通です。

前述したとおり、商社の売上総利益率が数%程度と低く、代金が回収不能となると大打撃を受けるという話をしましたが、与信管理は商社の命綱であり、取引先毎に与信枠がどの程度あるのか必ずチェックしています。そのやり方は商社によって異なりますが、売掛金の上限額をあらかじめ設定しておき、その限度を超えると受注を受け付けないという仕組みを持っている商社もあります。引き続き取引したかったら入金してくださいということです。このように、部門ごとにすべての取引会社に対し限度枠を設定しているのが通常です。

この限度枠の設定にあたっては、取引会社単位とするのか、あるいは取引会社先の店舗ごとに限度額を設定するかはケースバイケースとなります。いずれにしても与信管理方法の最適化は商社・販社の大きなテーマであり、繰り返しになりますが、組織単位で与信枠が設定できる仕組みが重要です。

大企業との取引では売掛金だけでなく買掛金もあることが普通です。仮に取引会社が倒産したら、売掛金の回収は困難になりますが、買掛金があれば相殺も可能となります。そうすると、売掛金から買掛金や在庫金額を差し引く仕組みが必要であり、日々の管理の重要性を理解していただけると思います。

商社・販社にとって、最も重要な課題は、売上を回収する仕組みの構築であり、そのためには、これまで説明してきたように損益管理と与信管理が優れているシステムを選ぶべきだと考えます。

海外国内営業における営業担当者の見える化

流通業でもメーカにおいても、会社には購買部門=仕入担当と、販売部門=営業担当があるのが一般的です。なぜ分けるかというと、1人当たりの業務量の問題もありますが、組織を分けることでお互い牽制機能が働くというメリットがあります。

一方、商社・販社は、売りと買いを両方行うのが一般的です。従って、一人当たりの収益が把握しやすく、営業担当者個人としての売上と利益が非常に重視されます。

裏返して言うと、営業担当者がいくらの予算を持って、いくら売上と利益を立てているのか可視化しないと不正のリスクが出てきます。

そのため、システム化により、営業担当者ごとの業務を入力できる仕組みが大切です。

その際のポイントは、“迅速に簡単に正確に”入力できる仕組みです。

例えば、仕入から売上までの一連のデータを入力する際、諸掛など一部だけ確定していない項目があることがあります。その際、確定とせずに保留として一次保存できる機能が絶対必要です。そうすると営業も入力しやすくなるだけでなく、会社側で商談のステージをきめ細かく管理できることとなります。

大手の商社では、上記の入力作業は事務担当者が行っていますが、個人的には、本来は実際の営業担当者が入力するのがベストという意見です。技術の進展やスマートフォンなどの新デバイスにより、より簡単にスピーディに行えるようになると、だんだん今までの仕事のやり方が変わってくると予想しています。

以上、商社・販社におけるマネジメントの特徴について解説しました。最終回では、ERPシステムの導入を検討されている商社や販社の皆さまに向けて、導入にあたっての留意点について述べたいと思います。

(第2回おわり)

(文責:Biz∫マーケティング担当)

解説者:キーウェアソリューションズ株式会社 エグゼクティブ アドバイザー 松本 繁夫

三菱商事にて、SAP導入プロジェクトのプロジェクトマネージャとして基幹システム全般の構築に従事。又、米国三菱商事時代には複数のERPパッケージを米国の流通子会社や 製造関連会社に導入。 その後、キーウェアソリューションズ株式会社を経てMITコンサルティング株式会社を設立し、代表取締役に就任。 今までの豊富な経験とERPパッケージの専門的知識を生かし、複数のIT企業の役員や顧問として多数のプロジェクトに従事している。