【第1回】会計と税法の違いを知る

<会計と税法の違いを知るシリーズ一覧>

・第1回:会計と税法の違いを知る(今回)

・第2回:IFRSに対応することで固定資産管理の実務はどうなる?

・第3回:IFRS適用を見据えた固定資産管理と経営管理のあり方

目次

固定資産の種類と、どの場面で登場するか

「固定資産」ときいて思い浮かべるものはなんでしょうか?普段の仕事で使う「ノートPC」や「椅子や机」、オフィスが入っている「建物」などがすぐに思い浮かぶことでしょう。 会計の世界で「固定資産」と呼ぶときは、次のような勘定科目を使います。

- 有形固定資産(形のある固定資産)

- 建物、建物付属設備、機械装置、工具器具備品、土地、建設仮勘定、リース資産など

- 無形固定資産(形のない固定資産)

営業権、意匠権、著作権、ソフトウェアなど

これらの「固定資産」が日々の業務で登場する場面には、以下のものがあります。

- 固定資産を調達したときの「取得」の処理

固定資産を調達したときには、利用部門での調達申請→調達→台帳登録(総務・経理部門など)といった流れで処理が行われます。このとき「固定資産台帳」といった台帳に資産のレコードを追加していきます。 - 会計期間中に固定資産としての使い方を変えるときの「売却」「除却」「用途変更」の処理

固定資産は通常自社で使うことを想定して調達しますが、なんらかの理由により売却したり廃棄したり利用目的を変更したりといった展開が起こりえます。 - 期末の帳簿価額を評価するときの「減価償却」「減損」の処理

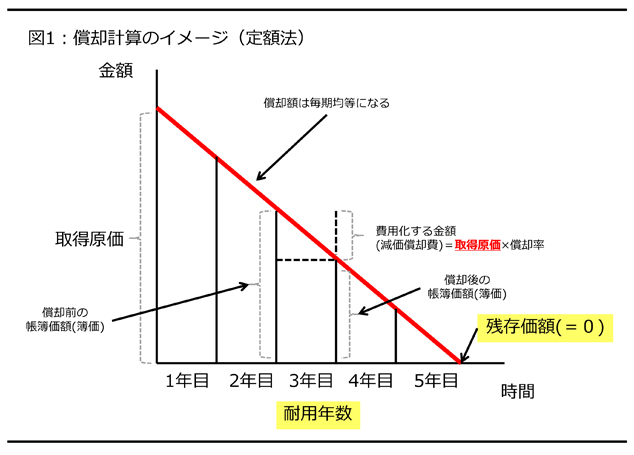

減価償却においては、「耐用年数」「残存価額」「償却方法」といった変数によって、固定資産の金額のうちその会計期間で費用化する金額を計算します。

- 固定資産を調達したときの「取得」の処理

「会計」と「税法」のちがい

固定資産の会計処理を考えるときに、忘れてはいけないのが「会計」と「税法」の計算構造の違いです。 日本の会計制度の枠組みには、大きく分けて

「期間損益の計算」を目的とした「会計の世界」(以下「会計」)と

「課税所得の計算」を目的とした「法人税法の世界」(以下「税法」)

があります。

「期間損益の計算」とは、「取引を正確に記録して、一会計期間における損益(『基幹損益』)を正しく計算すること」をいい、「収益」と「費用」の差額である「利益」を正しく計算することを目指します。

「課税所得の計算」とは、「納付するべき法人税額の基礎となる『課税所得』の金額を正しく計算すること」をいい、「益金」(収益と近似します)と「損金」(費用と近似します)の差額としての「所得」を正しく計算することを目指します。

「会計」と「税法」の二つの目的は相容れないことがあります。たとえば固定資産の費用化(減価償却)を行うときに、会計処理として無制限に費用化を認めてしまうと利益が少なくなり、結果として課税所得が少なくなることから「税法」が意図している課税所得の確保が難しくなります。そこで「税法」の側では、課税所得が恣意的な理由で圧縮(利益を不当な理由で小さくなること)されないように、さまざまな制度上の工夫を行っているのです。

税制改正への対応と会計処理の考え方

「会計」と「税法」はこのように相容れない側面があるものの、日本の会計制度では、多くの場面で「税法」の計算結果を受け入れて「会計」の数値とする場面が多く、そのような場面は固定資産の会計処理においても典型的にあらわれます。

最近の法改正でいえば、平成24年4月1日に以降に取得した固定資産について「定率法」を採用している場合、それまでに取得した固定資産と異なる償却率を使った減価償却をすることが求められるようになりました。具体的には、改正前の(定額法による)償却率の200%分に相当する償却率を採用することから、この方法は俗に「200%定率法」とも呼ばれます(なお、平成19年4月~24年3月の間に取得した固定資産については、改正前の(定額法による)償却率の250%分に相当する償却率を採用することから、この方法は俗に「250%定率法」とも呼ばれます)。

これらは税法の改正であるため、本来は「会計」の側には影響を与えないはずなのですが、実際は下記のような影響が出ます。

「会計」の世界には「経済的耐用年数」という考え方があります。「経済的耐用年数」とは、機械などの固定資産を利用するときにその会社が実際に利用する(または利用しようとする)期間を想定した「実態としての利用年数」を指すものと考えるとわかりやすくなります。

たとえばラップトップPC(ノートPC)については、「税法」で耐用年数を「4年」と定めています(このように「税法」で定めた耐用年数を「税法耐用年数」と呼びます)。

たとえば20万円のPCであれば、この「税法耐用年数」にもとづいて

200,000÷4年=50,000

として、一年ごとに5万円の減価償却費を計上します。一方で、PCの進化や陳腐化は非常に速いため、実際に業務で使う期間は2年以下というケースも多くあります。仮に同じケースの場合に2年で減価償却を行うとすると、

200,000÷2年=100,000

として、一年ごとに10万円の減価償却費を計上します。

このような前提の違いに対して、多くの企業では「税法の耐用年数」(上記の例では4年)での減価償却を行い、計算された費用を会計上の費用として同じように採用する、という考え方をとっています。上記の例でいえば、一年ごとに5万円の減価償却費を「会計」上の費用としても計上します。このようにすることで実務負担を軽減でき、「会計」目的と「税法」目的で違う数字を作る煩雑さから(少しだけ)解放されます。

このような「会計」と「税法」の折り合いをつける考え方は日本の会計制度の歴史を通じて長きにわたって定着してきましたが、今後導入されるIFRS(国際財務報告基準)へ対応にあたっては、「会計」や「税法」といった目的の違いを意識する必要が出てきますし、財務報告目的以外に経営管理目的のために減価償却のシミュレーションを行うケースも予想されます。たとえば新たに取得した固定資産を何年で償却するのかというテーマに直面したときに、

- 税法耐用年数にもとづく費用化を行う

- 経済的耐用年数にもとづく費用化を行う

- 管理上の要請にもとづく費用化を行う

のいずれで行うかによって、決算書(貸借対照表や損益計算書)への影響が変わってきます(一方で、引き続き「税法」にもとづく計算結果を「会計」上も利用し続ける考え方も生き続ける余地がありますので、あるべき会計処理をどのように行うかは企業ごとに検討する必要がある点は注意が必要です)。

固定資産の会計処理の中心的存在となる「固定資産管理システム」では、大量の固定資産物件データを登録・運用します。「固定資産管理システム」で作成された物件ごとの取得・償却金額などの情報は、仕訳データに加工されて「一般会計システム」に受け渡されます。

この「固定資産管理システム」についても、今後はこのような多面的な視点が求められていくでしょう。従来は「一つの」目的のために「一つの」固定資産台帳データを登録すれば事足りていましたが、前述のとおり「課税所得計算」「期間損益計算」「経営管理」といったさまざまな目的に対応し、その目的ごとに台帳登録・償却計算を行う計算構造を実装する要請が出てきています。自社で運用する固定資産管理システムについて、どのような方向で改修を加えていくか、その目的と合わせて慎重な検討が求められます。

第2回では、固定資産の会計処理とIFRSへの対応について解説します。

(第1回おわり)

※本コラムの内容は、執筆時点の情報に基づいています。